ЁЁЁЁ7дТЗнЃЌЭ(fЈД)ыsРОўЕФјШ(nЈЈi)Этh(huЈЂn)ОГКЭвпЧщЩЂАl(fЈЁ)ЖрАl(fЈЁ)ЕФгАэШддкГжРm(xЈД)ЃЌјШ(nЈЈi)ЪаіфВФашЧѓаЮнШдВЛМАюA(yЈД)ЦкЃЌфшFЎa(chЈЃn)СПh(huЈЂn)БШЯТНЕЃЌфВФrИёР^Рm(xЈД)ЛиТфЁЃпMШы8дТЗнвдэЃЌфВФrИёГЪжЙЕјк

Щ§зпнЁЃ

ЁЁЁЁвЛЁЂјШ(nЈЈi)фВФrИёжИЕ(shЈД)h(huЈЂn)БШНЕЗљМгДѓ

ЁЁЁЁў(jЈД)ф

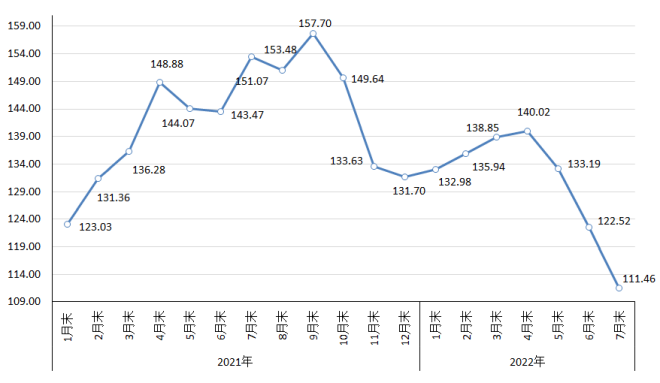

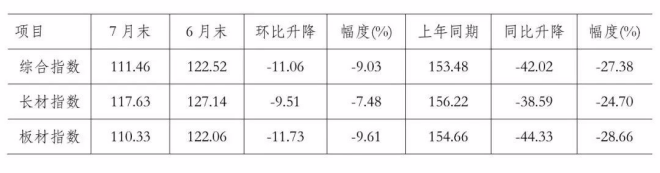

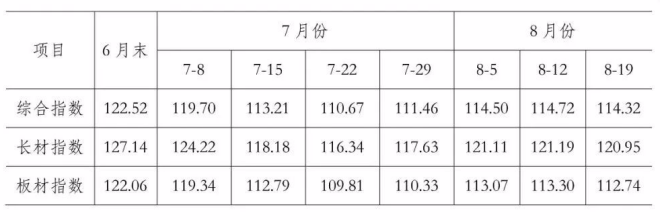

f(xiЈІ)БO(jiЈЁn)yЃЌ7дТФЉЃЌжајфВФrИёжИЕ(shЈД)ЃЈCSPIЃЉщ111.46ќcЃЌh(huЈЂn)БШЯТНЕ11.06ќcЃЌНЕЗљщ9.03%ЃЌпBРm(xЈД)ЕкШ§дТh(huЈЂn)БШЯТНЕЃЛЭЌБШЯТНЕ42.02ќcЃЌНЕЗљщ27.38%ЃЌпBРm(xЈД)ЕкЫФдТЭЌБШЯТНЕЁЃЃЈвЯТDЃЉ

жајфВФrИёжИЕ(shЈД)ЃЈCSPIЃЉзпнD

ЁЁЁЁќc

ЁЁЁЁЃЈвЛЃЉщLАхВФrИёОљР^Рm(xЈД)ЯТНЕ

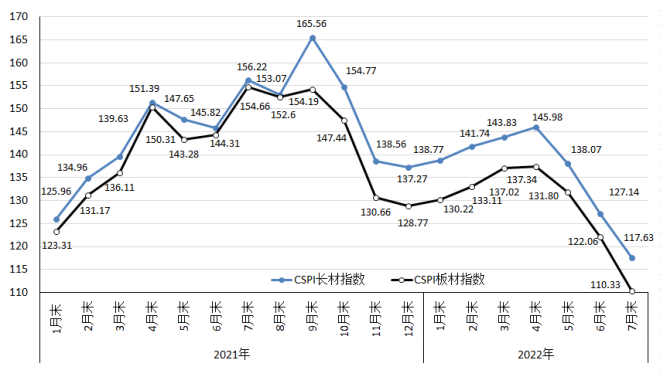

ЁЁЁЁ7дТФЉЃЌCSPIщLВФжИЕ(shЈД)щ117.63ќcЃЌh(huЈЂn)БШЯТНЕ9.51ќcЃЌНЕЗљщ7.48%ЃЛCSPIАхВФжИЕ(shЈД)щ110.33ќcЃЌh(huЈЂn)БШЯТНЕ11.73ќcЃЌНЕЗљщ9.61%ЃЌИпгкщLВФ2.13АйЗжќcЃЛХcЩЯФъЭЌЦкЯрБШЃЌщLВФЁЂАхВФжИЕ(shЈД)ЗжeЯТНЕ38.59ќcКЭ44.33ќcЃЌНЕЗљЗжeщ24.70%КЭ28.66%ЁЃЃЈвЯТDЁЂБэЃЉ

CSPIщLВФКЭАхВФrИёжИЕ(shЈД)зпнD

ЁЁЁЁќc

жајфВФrИёжИЕ(shЈД)ЃЈCSPIЃЉзЛЏЧщrБэ

ЮЮЛЃКќc

ЁЁЁЁЃЈЖўЃЉжївЊЦЗЗNфВФrИёОљГжРm(xЈД)ЯТНЕ

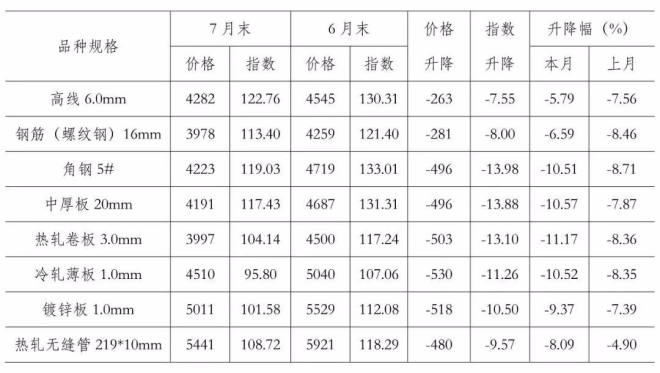

ЁЁЁЁ7дТФЉЃЌф

f(xiЈІ)БO(jiЈЁn)yЕФАЫДѓфВФЦЗЗNrИёОљГжРm(xЈД)ЯТНЕЃЌЧвНЕЗљОљн^ЩЯдТгаЫљМгДѓЁЃЦфжаЃЌИпОЁЂШ§МфНюЁЂНЧфЁЂжаКёАхЁЂсмОэАхЁЂРфмБЁАхЁЂхф\АхКЭсмoПpЙмrИёh(huЈЂn)БШЗжeЯТНЕ263дЊ/ЁЂ281дЊ/ЁЂ496дЊ/ЁЂ496дЊ/ЁЂ503дЊ/ЁЂ530дЊ/ЁЂ518дЊ/КЭ480дЊ/ЁЃЃЈвЯТБэЃЉ

жївЊфВФЦЗЗNrИёМАжИЕ(shЈД)зЛЏЧщrБэ

ЮЮЛЃКдЊ/

ЁЁЁЁЃЈШ§ЃЉИїжмфВФrИёжИЕ(shЈД)зЛЏЧщr

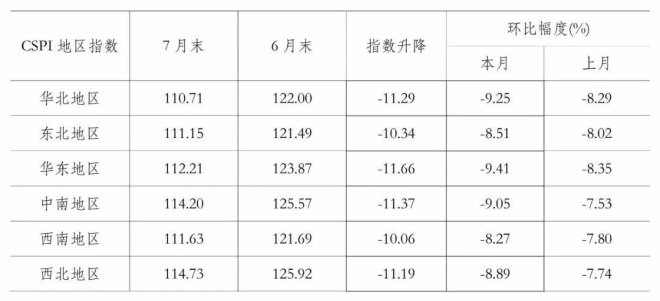

ЁЁЁЁ7дТЗнЃЌCSPIОCКЯжИЕ(shЈД)ГЪВЈгЯТНЕзпнЃЌЕквЛжСШ§жмаЁЗљЯТНЕЃЛЕкЫФжмаЁЗљЗДЃЛпMШы8дТЗнвдэЃЌЧАЩжмфВФrИёГжРm(xЈД)ЛиЩ§ЃЌЕкШ§жмаЁЗљЛиТфЁЃЃЈвЯТБэЃЉ

жајфВФrИёжИЕ(shЈД)ЃЈCSPIЃЉИїжмзЛЏЧщrБэ

ЮЮЛЃКќc

ЁЁЁЁЃЈЫФЃЉжївЊЕи

^(qЈБ)фВФrИёжИЕ(shЈД)ОљР^Рm(xЈД)ЯТНЕ

ЁЁЁЁ7дТЗнЃЌCSPIШЋјСљДѓЕи

^(qЈБ)фВФrИёжИЕ(shЈД)ОљГжРm(xЈД)ЯТНЕЁЃЦфжаШAББЁЂ|ББЁЂШA|ЁЂжаФЯЁЂЮїФЯКЭЮїББЕи

^(qЈБ)фrжИЕ(shЈД)h(huЈЂn)БШЗжeЯТНЕ9.25%ЁЂ8.51%ЁЂ9.41%ЁЂ9.05%ЁЂ8.27%КЭ8.89%ЁЃЃЈвЯТБэЃЉ

CSPIЗжЕи

^(qЈБ)фВФrИёжИЕ(shЈД)зЛЏЧщrБэ

ЮЮЛЃКќc

ЁЁЁЁЖўЁЂјШ(nЈЈi)ЪаіфВФrИёзЛЏвђЫиЗжЮі

ЁЁЁЁгЩгкјШ(nЈЈi)ЪаіфВФашЧѓдіщLВЛМАюA(yЈД)ЦкЃЌЏBМгшFЕVЪЏЁЂУКНЙЕШдШМСЯrИёЛиТфЃЌІфrЕФжЇЮзїгУвВгаЫљpШѕЃЌ7дТЗнфВФrИёР^Рm(xЈД)ГЪЯТаазпнЁЃ

ЁЁЁЁЃЈвЛЃЉжївЊгУфааI(yЈЈ)ашЧѓЛжЭ(fЈД)ЕЭгкюA(yЈД)Цк

ЁЁЁЁў(jЈД)јМвНy(tЈЏng)гОжЕ(shЈД)ў(jЈД)ЃЌ1-7дТЗнЃЌШЋјЙЬЖЈйYЎa(chЈЃn)ЭЖйYЃЈВЛКЌоr(nЈЎng)єЃЉЭЌБШдіщL5.7%ЃЌБШ1-6дТЗнЛиТф0.4АйЗжќcЁЃЦфжаЃЌЛљЕA(chЈГ)дO(shЈЈ)ЪЉЭЖйYЭЌБШдіщL7.4%ЃЌБШ1-6дТМгПь0.3АйЗжќcЁЃжЦдьI(yЈЈ)ЭЖйYЭЌБШдіщL9.9%ЃЌБШ1-6дТЛиТф0.5АйЗжќcЃЛЗПЕиЎa(chЈЃn)щ_Аl(fЈЁ)ЭЖйYЭЌБШЯТНЕ6.4%ЃЌНЕЗљн^1-6дТМгДѓ1.0АйЗжќcЁЃЦфжаЗПЮнаТщ_ЙЄУцЗeЯТНЕ36.1%ЃЌНЕЗљн^1-6дТМгДѓ5.5АйЗжќcЃЛ7дТЗнЃЌШЋјв(guЈЉ)ФЃвдЩЯЙЄI(yЈЈ)діМгжЕЭЌБШдіщL3.8%ЃЌн^6дТЗндіЫйЗХО0.1АйЗжќcЁЃЦфжаЭЈгУдO(shЈЈ)фжЦдьI(yЈЈ)ЯТНЕ0.4%ЃЌЃгУдO(shЈЈ)фжЦдьI(yЈЈ)діщL4.0%ЃЌЦћмжЦдьI(yЈЈ)діщL22.5%ЃЌшFТЗЁЂДЌВАЁЂКНПеКНЬьКЭЦфЫћп\ндO(shЈЈ)фжЦдьI(yЈЈ)діщL7.6%ЃЌытCаЕКЭЦїВФжЦдьI(yЈЈ)діщL12.5%ЁЃФПѓwЧщrПДЃЌ7дТЗнЛљНЈКЭжЦдьI(yЈЈ)ЭЖйYБЃГждіщLЃЌЕЋгУфСПн^ДѓЕФЗПЕиЎa(chЈЃn)I(yЈЈ)аЮнШдВЛЗг^ЁЃ

ЁЁЁЁЃЈЖўЃЉфшFЎa(chЈЃn)СПМАфВФєГіПкСПОљгаЫљpЩй

ЁЁЁЁў(jЈД)јМвНy(tЈЏng)гОжЕ(shЈД)ў(jЈД)ЃЌ7дТЗнЃЌШЋјЩњшFЁЂДжфКЭфВФЃЈКЌжиЭ(fЈД)ВФЃЉЎa(chЈЃn)СПЗжeщ7049ШfЁЂ8143ШfКЭ10624ШfЃЌЭЌБШЗжeЯТНЕ3.6%ЁЂ6.4%КЭ5.2%ЃЛДжфШеЎa(chЈЃn)262.68ШfЃЌh(huЈЂn)БШЯТНЕ13.1%ЁЃ

ЁЁЁЁСэў(jЈД)КЃъP(guЈЁn)Нy(tЈЏng)гЕ(shЈД)ў(jЈД)ЃЌ7дТЗнЃЌШЋјГіПкфВФ667ШfЃЌпMПкфВФ79ШfЃЌєГіПкфВФ588ШfЃЌh(huЈЂn)БШpЩй89ШfЁЃПѓwэПДЃЌ7дТЗнјШ(nЈЈi)ЪаіЙЉашОљгаЫљЯТНЕЃЌЪаіШдГЪыAЖЮадЙЉДѓгкЧѓB(tЈЄi)нЁЃ

ЁЁЁЁЃЈШ§ЃЉжївЊдШМСЯrИёh(huЈЂn)БШЛиТф

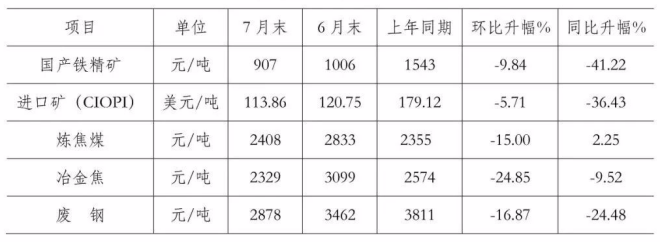

ЁЁЁЁ7дТФЉЃЌјЎa(chЈЃn)шFОЋЕVrИёh(huЈЂn)БШЯТНЕ9.84%ЃЌCIOPIпMПкЕVrИёh(huЈЂn)БШЯТНЕ5.71%ЃЌНЙУККЭвБН№НЙrИёНЕЗљн^ДѓЃЌЗжeh(huЈЂn)БШЯТНЕ15.00%КЭ24.85%ЃЌUфrИёh(huЈЂn)БШЯТНЕ16.87%ЁЃЃЈвЯТБэЃЉ

жївЊдШМВФСЯrИёзЛЏЧщrБэ

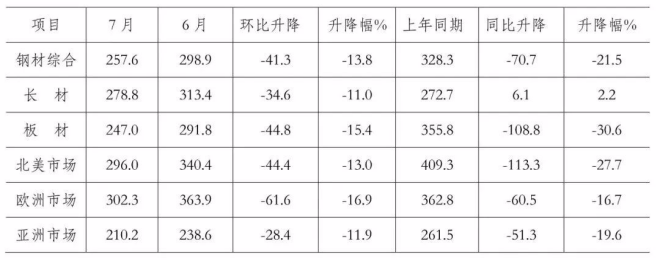

ЁЁЁЁШ§ЁЂјыHЪаіфВФrИёh(huЈЂn)БШНЕЗљгаЫљМгДѓ

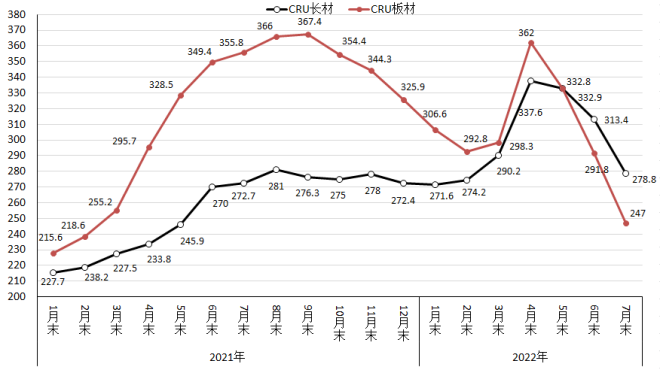

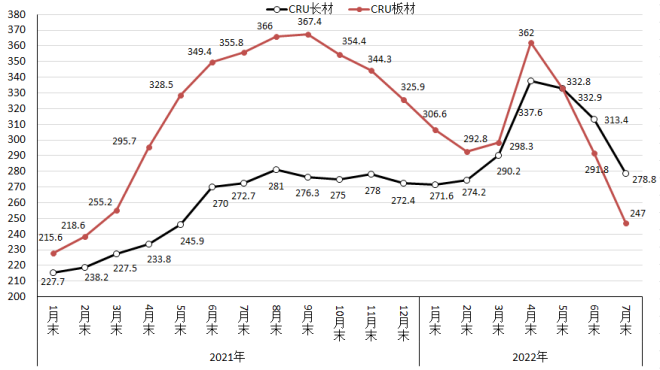

ЁЁЁЁ7дТЗнЃЌCRUјыHфВФrИёжИЕ(shЈД)щ257.6ќcЃЌh(huЈЂn)БШЯТНЕ41.3ќcЃЌНЕЗљщ13.8%ЃЌн^ЩЯдТНЕЗљМгДѓ3.6АйЗжќcЃЛЭЌБШЯТНЕ70.7ќcЃЌНЕЗљщ21.5%ЁЃЃЈвЯТDЃЉ

јыHфВФrИёжИЕ(shЈД)ЃЈCRU ЃЉзпнD

ЁЁЁЁќc

јыHфВФrИёжИЕ(shЈД)ЃЈCRUЃЉзЛЏБэ

ЮЮЛЃКќc

ЁЁЁЁЃЈвЛЃЉщLЁЂАхВФrИёОљh(huЈЂn)БШЯТНЕ

ЁЁЁЁ7дТЗнЃЌCRUщLВФжИЕ(shЈД)щ278.8ќcЃЌh(huЈЂn)БШЯТНЕ34.6ќcЃЌНЕЗљщ11.0%ЃЌн^ЩЯдТМгДѓ5.2АйЗжќcЃЛCRUАхВФжИЕ(shЈД)щ247.0ќcЃЌh(huЈЂn)БШЯТНЕ44.8ќcЃЌНЕЗљщ15.4%ЃЌн^ЩЯдТМгДѓ3.0АйЗжќcЃЌБШщLВФНЕЗљИп4.3АйЗжќcЃЛХcШЅФъЭЌЦкЯрБШЃЌCRUщLВФжИЕ(shЈД)ЭЌБШЩЯЩ§6.1ќcЃЌЩ§Зљщ2.2%ЃЛCRUАхВФжИЕ(shЈД)ЭЌБШЯТНЕ108.8ќcЃЌНЕЗљщ30.6%ЁЃЃЈвЯТDЃЉ

CRUщLВФКЭАхВФrИёжИЕ(shЈД)зпнD

ЁЁЁЁќc

ЁЁЁЁЃЈЖўЃЉББУРЁЂWжоКЭжоОљР^Рm(xЈД)ЯТНЕ

ЁЁЁЁ1ЁЂББУРЪаі

ЁЁЁЁ7дТЗнЃЌCRUББУРфВФrИёжИЕ(shЈД)щ296.0ќcЃЌh(huЈЂn)БШЯТНЕ44.4ќcЃЌНЕЗљщ13.0%ЃЛУРјжЦдьI(yЈЈ)PMIщ52.80%ЃЌh(huЈЂn)БШЯТНЕ0.2АйЗжќcЁЃ7дТФЉЃЌУРјДжфЎa(chЈЃn)ФмРћгУТЪщ78.4%ЃЌh(huЈЂn)БШЯТНЕ0.9АйЗжќcЁЃБОдТУРјжаЮїВПфSжївЊфВФЦЗЗNжаЃЌфНюЁЂОВФrИёЯТЕјЃЌжаКёАхrИёНЕЗљЪееЃЌБЁАхВФrИёНЕЗљМгДѓЁЃЃЈвЯТБэЃЉ

УРјжаЮїВПфSфВФГіSrИёзЛЏЧщrБэ

ЮЮЛЃКУРдЊ/

ЁЁЁЁ2ЁЂWжоЪаі

ЁЁЁЁ7дТЗнЃЌCRUWжофВФrИёжИЕ(shЈД)щ302.3ќcЃЌh(huЈЂn)БШЯТНЕ61.6ќcЃЌНЕЗљщ16.9%ЃЛWдЊ

^(qЈБ)жЦдьI(yЈЈ)PMIщ49.8%ЃЌh(huЈЂn)БШЯТНЕ2.3АйЗжќcЃЌЮЛгкsПнОвдЯТЁЃЦфжаЕТјЁЂвтДѓРћЁЂЗЈјКЭЮїАрбРЕФжЦдьI(yЈЈ)PMIЗжeщ49.3%ЁЂ48.5%ЁЂ49.5%КЭ48.7%ЃЌОљгаЫљЯТНЕЁЃБОдТЕТјЪаіжївЊфВФЦЗЗNrИёОљгаЫљЯТНЕЁЃЃЈвЯТБэЃЉ

ЕТјЪаіфВФrИёзЛЏЧщr

ЮЮЛЃКУРдЊ/

ЁЁЁЁ3ЁЂжоЪаі

ЁЁЁЁ7дТЗнЃЌCRUжофВФrИёжИЕ(shЈД)щ210.2ќcЃЌh(huЈЂn)БШЯТНЕ28.4ќcЃЌНЕЗљщ11.9%ЃЛШеБОжЦдьI(yЈЈ)PMIщ52.1%ЃЌh(huЈЂn)БШЯТНЕ0.6АйЗжќcЃЛэnјжЦдьI(yЈЈ)PMIщ49.8%ЃЌh(huЈЂn)БШЯТНЕ1.5АйЗжќcЃЛгЁЖШжЦдьI(yЈЈ)PMIщ56.4%ЃЌh(huЈЂn)БШЩЯЩ§2.5АйЗжќcЃЛжајжЦдьI(yЈЈ)PMIщ49.0%ЃЌh(huЈЂn)БШЯТНЕ1.2АйЗжќcЁЃБОдТгЁЖШЪаіжївЊфВФЦЗЗNrИёОљР^Рm(xЈД)ЯТНЕЃЌЦфжащLВФrИёh(huЈЂn)БШНЕЗљгаЫљМгДѓЃЌАхВФrИёНЕЗљгаЫљЪееЁЃЃЈвЯТБэЃЉ

CRUгЁЖШЪаіфВФrИёзЛЏЧщrБэ

ЮЮЛЃКУРдЊ/

ЁЁЁЁЫФЁЂКѓЦкфВФrИёзпнЗжЮі

ЁЁЁЁыSжјаТЙкЗЮбзвпЧщЗРПиаЮнпMвЛВНьЙЬЃЌјУёН(jЈЉng)њШдЬгкГжРm(xЈД)ЛжЭ(fЈД)жаЃЌКѓЦкјШ(nЈЈi)ЪаіфВФашЧѓгаЭћж№ВНсЗХЃЌфВФЪаіЙЉашЂаЮГЩаТЕФЦНЗ(wЈЇn)ЃЌфrЂГЪаЁЗљВЈгзпнЁЃ

ЁЁЁЁЃЈвЛЃЉЗ(wЈЇn)діщLеўВпДыЪЉъРm(xЈД)ТфЕиЃЌфВФашЧѓгаЭћпMвЛВНЛжЭ(fЈД)

ЁЁЁЁНёФъвдэЃЌУцІЖрЗNГЌюA(yЈД)ЦквђЫи_єЃЌЮвјН(jЈЉng)њЯТааКСІн^ДѓЁЃФПЧАЮвјН(jЈЉng)ње§ЬгкЦѓЗ(wЈЇn)ЛиЩ§ъP(guЈЁn)цIДАПкЃЌќhжабыЁЂје(wЈД)дКдкИпаЇНy(tЈЏng)ЛIвпЧщЗРПиКЭН(jЈЉng)њЩчўАl(fЈЁ)еЙЕФЭЌrЃЌжјСІЭЦгЗ(wЈЇn)Н(jЈЉng)њвЛзгеўВппMвЛВНЩњаЇЃЌЯТДѓСІтьЙЬН(jЈЉng)њЛжЭ(fЈД)ЛљЕA(chЈГ)ЃЌХЌСІЪЙКъг^Н(jЈЉng)њдкКЯРэ

^(qЈБ)щgп\ааЁЃКѓЦкјМвЂЗeOЭЦпMгааЇЭЖйYЃЌАДй|(zhЈЌ)СПвЊЧѓМгПьэФПпMЖШЃЌ ШЁдкШ§МОЖШаЮГЩИќЖрЮяЙЄзїСПЃЛвРЗЈКЯв(guЈЉ)зіКУеўВпадщ_Аl(fЈЁ)адН№ШкЙЄОпйYН№ЃЌМгПьЭЖЯђНЛЭЈЁЂФмдДЁЂЮяСїЁЂоr(nЈЎng)I(yЈЈ)оr(nЈЎng)ДхЕШЛљЕA(chЈГ)дO(shЈЈ)ЪЉКЭаТаЭЛљЕA(chЈГ)дO(shЈЈ)ЪЉНЈдO(shЈЈ)ЃЛДйпMжиќcюI(lЈЋng)гђЯћйMЛжЭ(fЈД)ЃЌбгРm(xЈД)УтеїаТФмдДЦћмйжУЖеўВпЃЛвђГЧЪЉВпДйпMЗПЕиЎa(chЈЃn)ЪаіЦНЗ(wЈЇn)НЁПЕАl(fЈЁ)еЙЃЌБЃеЯзЁЗПадашЧѓЁЃыSжјКѓЦкЗ(wЈЇn)Н(jЈЉng)њЕФИїэеўВпДыЪЉаЇЙћпMвЛВНя@ЌF(xiЈЄn)ЃЌКѓЦкфВФашЧѓаЮнгаЭћКУоD(zhuЈЃn)ЁЃ

ЁЁЁЁЃЈЖўЃЉфшFЦѓI(yЈЈ)дГжАДашНMПЩњЎa(chЈЃn)ЃЌгажњгкЪаіЙЉашЦНКт

ЁЁЁЁў(jЈД)ф

f(xiЈІ)Нy(tЈЏng)гЃЌ8дТЩЯбЎЃЌжиќcНy(tЈЏng)гфшFЦѓI(yЈЈ)ДжфШеЎa(chЈЃn)194.33ШfЃЌh(huЈЂn)БШдіщL2.8%ЁЃў(jЈД)ДЫЙРЫуШЋјШеЎa(chЈЃn)Джф272.58ШfЃЌh(huЈЂn)БШдіщL0.02%ЁЃФКѓЦкЧщrПДЃЌыSжјЯТгЮашЧѓж№ВНсЗХЃЌЙЉашЩЖЫгаЭћаЮГЩаТЕФЦНКтB(tЈЄi)нЁЃ

ЁЁЁЁЃЈШ§ЃЉЩчўьДцк

гке§ГЃЃЌЦѓI(yЈЈ)ьДцГЪВЈгЯТНЕB(tЈЄi)н

ЁЁЁЁпMШы8дТЗнвдэЃЌфВФЩчўьДцвбНЕжСНќЫФФъэЕФЭЌЦкзюЕЭЫЎЦНЃЌЦѓI(yЈЈ)ьДцвВЪЧе№ЪЛиТфЕФк

нЃЌщКѓЦкЪаіаХаФЕФЛжЭ(fЈД)зіСЫф|ЁЃНижЙ8дТЩЯбЎЃЌ21ГЧЪаЮхДѓЦЗЗNфВФЩчўьДц1028ШfЃЌБШ7дТФЉpЩй45ШfЃЌЯТНЕ4.2%ЃЛЭЌБШpЩй185ШfЃЌЯТНЕ15.2%ЁЃФЦѓI(yЈЈ)ьДцЧщrПДЃЌНижЙ8дТЩЯбЎЃЌжиќcНy(tЈЏng)гфшFЦѓI(yЈЈ)ьДцщ1705ШfЃЌБШ7дТФЉдіМг45ШfЃЌдіЗљ2.7%ЃЛЭЌБШдіМг243ШfЃЌдіщL16.6%ЁЃ

ЁЁЁЁКѓЦкашвЊъP(guЈЁn)зЂЕФжївЊю}ЃК

ЁЁЁЁвЛЪЧЪаіашЧѓгаЭћКУоD(zhuЈЃn)ЃЌДйпMЙЉашЦНКтзющживЊЁЃашЧѓЛжЭ(fЈД)ўКѓгкЩњЎa(chЈЃn)ЕФЛжЭ(fЈД)ЃЌЪЧдьГЩ5-7дТЗнфВФrИёГжРm(xЈД)ЯТЕјЕФИљБОдвђЁЃыmШЛ8дТЗнфrгаЫљЛиЩ§ЃЌЕЋЗљЖШн^аЁЃЌя@ЪОЪаіашЧѓаЮнЮДгаУїя@ИФг^ЁЃфшFЦѓI(yЈЈ)вЊГфЗжЗжЮіЪаіашЧѓаЮнЃЌКЯРэАВХХЩњЎa(chЈЃn)ЃЌОSзoЪаіЦНЗ(wЈЇn)п\ааЁЃ

ЁЁЁЁЖўЪЧЦѓI(yЈЈ)аЇвцЭЌБШЯТНЕЃЌНЕБОдіаЇШЮе(wЈД)вРШЛЦDОоЁЃў(jЈД)ф

f(xiЈІ)Нy(tЈЏng)гЃЌ1-7дТЗнЃЌўTфшFЦѓI(yЈЈ)ЌF(xiЈЄn) II(yЈЈ)ЪеШыЭЌБШЯТНЕ22.41%ЃЌ II(yЈЈ)ГЩБОЭЌБШЯТНЕ16.58%ЃЌГЩБОЯТНЕЗљЖШУїя@ЕЭгкЪеШыНЕЗљЪЧдьГЩфшFЦѓI(yЈЈ)РћЯТНЕЕФжївЊдвђЁЃФПЧАЃЌЦѓI(yЈЈ)ГЩБОЩЯЩ§КСІШдн^ДѓЃЌашпMвЛВНМгДѓШ(nЈЈi)ВПЭкЁЂНЕБОдіаЇЙЄзїСІЖШЁЃ