ĪĪĪĪ6į┬Ę▌Ż¼ć°╝ęĘĆ(w©¦n)į÷ķLš■▓▀┤ļ╩®Ļæ└m(x©┤)│÷┼_▓óŽÓ└^┬õĄžŻ¼Ą½õō▓─ąĶŪ¾ą╬ä▌╚į▓╗╝░ŅA(y©┤)Ų┌Ż¼õōĶF«a(ch©Żn)┴┐Łh(hu©ón)▒╚£p╔┘Ż¼įŁ╚╝┴ŽārĖ±ėą╦∙╗ž┬õŻ¼õō▓─ārĖ±ę▓ėą╦∙Ž┬ĮĄĪŻ▀M(j©¼n)╚ļ7į┬Ę▌ęįüĒŻ¼õō▓─ārĖ±└^└m(x©┤)│╩ąĪĘ∙Ž┬ĮĄū▀ä▌ĪŻ

ĪĪĪĪć°ā╚(n©©i)õō▓─ārĖ±ųĖöĄ(sh©┤)Łh(hu©ón)▒╚ĮĄĘ∙╝ė┤¾

ĪĪĪĪō■(j©┤)ųąć°õōĶF╣żśI(y©©)ģf(xi©”)Ģ■▒O(ji©Īn)£yŻ¼6į┬─®Ż¼ųąć°õō▓─ārĖ±ųĖöĄ(sh©┤)Ż©CSPIŻ®×ķ122.52³c(di©Żn)Ż¼Ž┬ĮĄ10.67³c(di©Żn)Ż¼ĮĄĘ∙×ķ8.01%Ż¼▌^5į┬Ę▌öU(ku©░)┤¾3.13éĆ░┘Ęų³c(di©Żn)Ż¼▀B└m(x©┤)2éĆį┬Łh(hu©ón)▒╚Ž┬ĮĄŻ╗═¼▒╚Ž┬ĮĄ20.96³c(di©Żn)Ż¼ĮĄĘ∙×ķ14.61%Ż¼▀B└m(x©┤)3éĆį┬═¼▒╚Ž┬ĮĄŻ©ęŖłD1Ż®ĪŻ

ĪĪĪĪ1į┬Ī¬6į┬Ę▌Ż¼CSPIŲĮŠ∙ųĄ×ķ133.92³c(di©Żn)Ż¼═¼▒╚Ž┬ĮĄ3.93³c(di©Żn)Ż¼ĮĄĘ∙×ķ2.85%ĪŻÅ─Ęųį┬Ūķør┐┤Ż¼1į┬Ī¬4į┬Ę▌│╩│ų└m(x©┤)╔Ž╔²ū▀ä▌Ż¼5į┬Ī¬6į┬Ę▌│╩╗ž┬õū▀ä▌ĪŻ

ĪĪĪĪķL▓─Īó░Õ▓─ārĖ±Š∙└^└m(x©┤)Ž┬ĮĄĪŻ

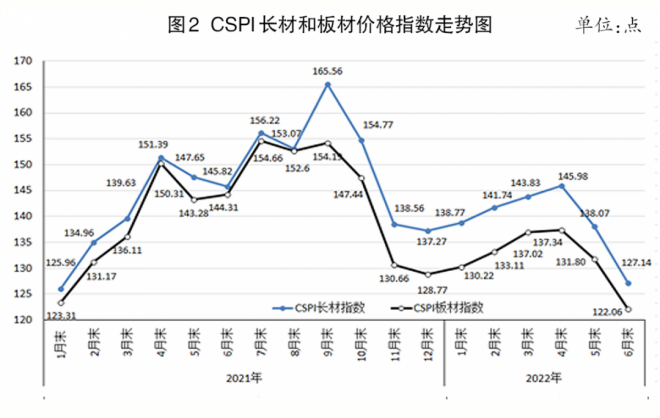

ĪĪĪĪ6į┬─®Ż¼CSPIķL▓─ųĖöĄ(sh©┤)×ķ127.14³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ10.93³c(di©Żn)Ż¼ĮĄĘ∙×ķ7.92%Ż╗CSPI░Õ▓─ųĖöĄ(sh©┤)×ķ122.06³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ9.74³c(di©Żn)Ż¼ĮĄĘ∙×ķ7.39%ĪŻķL▓─Īó░Õ▓─ųĖöĄ(sh©┤)Ęųäe═¼▒╚Ž┬ĮĄ18.00³c(di©Żn)║═22.96³c(di©Żn)Ż¼ĮĄĘ∙Ęųäe×ķ12.40%║═15.83%Ż©ęŖłD2Īó▒Ē1Ż®ĪŻ

ĪĪĪĪ1į┬Ī¬6į┬Ę▌Ż¼CSPIķL▓─ųĖöĄ(sh©┤)ŲĮŠ∙ųĄ×ķ139.26³c(di©Żn)Ż¼═¼▒╚Ž┬ĮĄ1.53³c(di©Żn)Ż¼ĮĄĘ∙×ķ1.09%Ż╗CSPI░Õ▓─ųĖöĄ(sh©┤)ŲĮŠ∙ųĄ×ķ131.92³c(di©Żn)Ż¼═¼▒╚Ž┬ĮĄ6.28³c(di©Żn)Ż¼ĮĄĘ∙×ķ4.54%Ż¼▒╚ķL▓─Ė▀3.45éĆ░┘Ęų³c(di©Żn)ĪŻ

ĪĪĪĪų„ę¬ŲĘĘNõō▓─ārĖ±Š∙ėą╦∙Ž┬ĮĄĪŻ

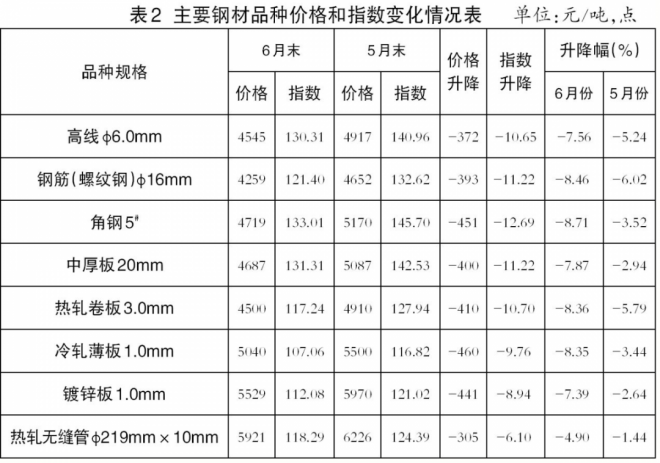

ĪĪĪĪ6į┬─®Ż¼õōģf(xi©”)▒O(ji©Īn)£yĄ─░╦┤¾õō▓─ŲĘĘNārĖ±Š∙│ų└m(x©┤)Ž┬ĮĄŻ¼ŪęĮĄĘ∙Š∙▌^5į┬Ę▌ėą╦∙╝ė┤¾ĪŻŲõųąŻ¼Ė▀ŠĆĪóó¾╝ēõōĮŅĪóĮŪõōĪóųą║±░ÕĪó¤ß▄łŠĒ░ÕĪó└õ▄ł▒Ī░ÕĪóÕāõ\░Õ║═¤ß▄ł¤o┐p╣▄ārĖ±Łh(hu©ón)▒╚ĘųäeŽ┬ĮĄ372į¬/ćŹĪó393į¬/ćŹĪó451į¬/ćŹĪó400į¬/ćŹĪó410į¬/ćŹĪó460į¬/ćŹĪó441į¬/ćŹ║═305į¬/揯©ęŖ▒Ē2Ż®ĪŻ

ĪĪĪĪCSPIŠC║ŽųĖöĄ(sh©┤)│╩▓©äėŽ┬ĮĄū▀ä▌ĪŻ

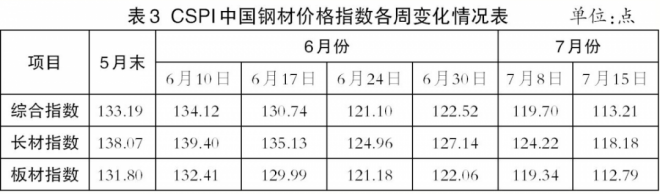

ĪĪĪĪ6į┬Ę▌Ż¼CSPIŠC║ŽųĖöĄ(sh©┤)│╩▓©äėŽ┬ĮĄū▀ä▌Ż¼Ą┌ę╗ų▄ĪóĄ┌Č■ų▄ąĪĘ∙╔Ž╔²Ż╗Ą┌╚²ų▄ĪóĄ┌╦─ų▄ė╔╔²▐D(zhu©Żn)ĮĄŻ╗▀M(j©¼n)╚ļ7į┬Ę▌ęįüĒŻ¼õō▓─ārĖ±│ų└m(x©┤)Ž┬ĮĄŻ©ęŖ▒Ē3Ż®ĪŻ

ĪĪĪĪų„ꬥžģ^(q©▒)õō▓─ārĖ±ųĖöĄ(sh©┤)Š∙└^└m(x©┤)Ž┬ĮĄĪŻ

ĪĪĪĪ6į┬Ę▌Ż¼CSPI╚½ć°┴∙┤¾Ąžģ^(q©▒)õō▓─ārĖ±ųĖöĄ(sh©┤)Š∙│ų└m(x©┤)Ž┬ĮĄĪŻŲõųąŻ¼╚A▒▒Ąžģ^(q©▒)Īó¢|▒▒Ąžģ^(q©▒)Īó╚A¢|Ąžģ^(q©▒)Īóųą─ŽĄžģ^(q©▒)Īó╬„─ŽĄžģ^(q©▒)║═╬„▒▒Ąžģ^(q©▒)õōārųĖöĄ(sh©┤)Łh(hu©ón)▒╚ĘųäeŽ┬ĮĄ8.29%Īó8.02%Īó8.35%Īó7.53%Īó7.80%║═7.74%ĪŻ1į┬Ī¬6į┬Ę▌Ż¼┴∙┤¾Ąžģ^(q©▒)õō▓─ārĖ±ŲĮŠ∙ųĖöĄ(sh©┤)Š∙ėą╦∙Ž┬ĮĄŻ¼ĮĄĘ∙Ęųäe×ķ2.24%Īó2.94%Īó3.25%Īó2.64%Īó3.38%║═1.54%Ż©ęŖ▒Ē4Ż®ĪŻ

ĪĪĪĪć°ā╚(n©©i)õō▓─ārĖ±└^└m(x©┤)│╩Ž┬ąąū▀ä▌

ĪĪĪĪė╔ė┌ć°ā╚(n©©i)╩ął÷õō▓─ąĶŪ¾į÷ķL▓╗╝░ŅA(y©┤)Ų┌Ż¼»B╝ėĶFĄV╩»Īó├║Į╣Ą╚įŁ╚╝┴ŽārĖ±│ų└m(x©┤)╗ž┬õŻ¼│╔▒ŠĄ─ų¦ō╬ū„ė├ę▓ėą╦∙£p╚§Ż¼õō▓─ārĖ±└^└m(x©┤)│╩Ž┬ąąū▀ä▌ĪŻ

ĪĪĪĪų„ę¬ė├õōąąśI(y©©)ąĶŪ¾į÷ķLĄ═ė┌ŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼1į┬Ī¬6į┬Ę▌Ż¼ć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŻ©GDPŻ®═¼▒╚į÷ķL2.5%Ż¼ŲõųąĄ┌Č■╝ŠČ╚═¼▒╚į÷ķL0.4%Ż¼į÷╦┘▒╚Ą┌ę╗╝ŠČ╚╗ž┬õ4.4éĆ░┘Ęų³c(di©Żn)Ż╗╚½ć°╣╠Č©┘Y«a(ch©Żn)═Č┘YŻ©▓╗║¼▐r(n©«ng)æ¶Ż®═¼▒╚į÷ķL6.1%Ż¼▒╚1į┬Ī¬5į┬Ę▌╗ž┬õ0.1éĆ░┘Ęų³c(di©Żn)ĪŻ╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘Y═¼▒╚į÷ķL7.1%Ż¼▒╚1į┬Ī¬5į┬Ę▌╝ė┐ņ0.4éĆ░┘Ęų³c(di©Żn)ĪŻųŲįņśI(y©©)═Č┘Y═¼▒╚į÷ķL10.4%Ż¼▒╚1į┬Ī¬5į┬Ę▌╗ž┬õ0.2éĆ░┘Ęų³c(di©Żn)Ż╗Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Y═¼▒╚Ž┬ĮĄ5.4%Ż¼ĮĄĘ∙▌^1į┬Ī¬5į┬Ę▌╝ė┤¾1.4éĆ░┘Ęų³c(di©Żn)ĪŻĘ┐╬▌ą┬ķ_╣ż├µĘeŽ┬ĮĄ30.6%Ż¼ĮĄĘ∙▌^1į┬Ī¬5į┬Ę▌╝ė┤¾3.8éĆ░┘Ęų³c(di©Żn)ĪŻ6į┬Ę▌Ż¼╚½ć°ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)į÷╝ėųĄ═¼▒╚į÷ķL3.9%Ż¼▌^5į┬Ę▌į÷╦┘╝ė┐ņ3.2éĆ░┘Ęų³c(di©Żn)ĪŻŲõųąŻ¼═©ė├įO(sh©©)éõųŲįņśI(y©©)į÷ķL1.1%Ż¼īŻė├įO(sh©©)éõųŲįņśI(y©©)į÷ķL6.0%Ż¼Ų¹▄ćųŲįņśI(y©©)į÷ķL16.2%Ż¼ĶF┬ĘĪó┤¼▓░Īó║Į┐š║Į╠ņ║═Ųõ╦¹▀\(y©┤n)▌öįO(sh©©)éõųŲįņśI(y©©)į÷ķL6.7%Ż¼ļŖÜŌÖC(j©®)ąĄ║═Ų„▓─ųŲįņśI(y©©)į÷ķL12.9%ĪŻÅ─┐é¾wŪķør┐┤Ż¼6į┬Ę▌╗∙Į©║═ųŲįņśI(y©©)ą╬ä▌ėą║├▐D(zhu©Żn)█EŽ¾Ż¼Ą½ė├õō┴┐▌^┤¾Ą─Ę┐Ąž«a(ch©Żn)śI(y©©)ą╬ä▌╚į▓╗śĘė^ĪŻ

ĪĪĪĪõōĶF«a(ch©Żn)┴┐╝░õō▓─ā¶│÷┐┌┴┐Š∙ėą╦∙£p╔┘ĪŻ

ĪĪĪĪō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼6į┬Ę▌Ż¼╚½ć°╔·ĶFĪó┤ųõō║═õō▓─Ż©║¼ųžÅ═(f©┤)▓─Ż®«a(ch©Żn)┴┐Ęųäe×ķ7688╚fćŹĪó9073╚fćŹ║═11842╚f揯¼═¼▒╚Ęųäe╔Ž╔²0.5%ĪóŽ┬ĮĄ3.3%║═2.3%Ż╗┤ųõō╚š«a(ch©Żn)┴┐×ķ302.43╚f揯¼Łh(hu©ón)▒╚Ž┬ĮĄ3.0%ĪŻ┴Ēō■(j©┤)║ŻĻP(gu©Īn)Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼6į┬Ę▌Ż¼╚½ć°│÷┐┌õō▓─756╚f揯¼▀M(j©¼n)┐┌õō▓─79╚f揯¼ā¶│÷┐┌õō▓─677╚f揯¼Łh(hu©ón)▒╚£p╔┘18╚fćŹĪŻ┐é¾wüĒ┐┤Ż¼6į┬Ę▌ć°ā╚(n©©i)╩ął÷╣®ąĶŠ∙ėą╦∙Ž┬ĮĄŻ¼Ą½ąĶŪ¾╚§ė┌╣®ĮoŻ¼╩ął÷│╩¼F(xi©żn)ļAČ╬ąįĄ─╣®┤¾ė┌Ū¾æB(t©żi)ä▌ĪŻ

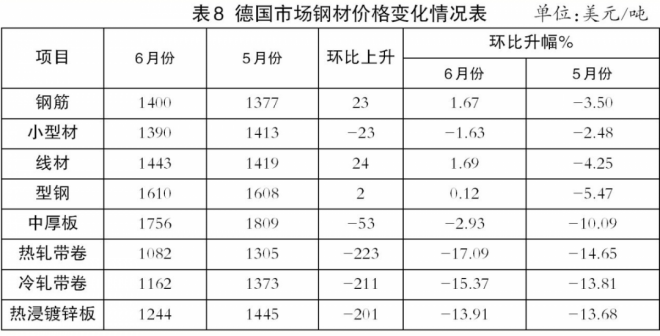

ĪĪĪĪų„ę¬įŁ╚╝┴ŽārĖ±└^└m(x©┤)Łh(hu©ón)▒╚╗ž┬õĪŻ

ĪĪĪĪ6į┬─®Ż¼ć°«a(ch©Żn)ĶFŠ½ĄVārĖ±Łh(hu©ón)▒╚Ž┬ĮĄ7.54%Ż¼▌^5į┬Ę▌ĮĄĘ∙╝ė┤¾1.74éĆ░┘Ęų³c(di©Żn)Ż╗CIOPI▀M(j©¼n)┐┌ĄVārĖ±Łh(hu©ón)▒╚Ž┬ĮĄ4.60%Ż¼▌^5į┬Ę▌ĮĄĘ∙╝ė┤¾0.89éĆ░┘Ęų³c(di©Żn)Ż╗¤ÆĮ╣├║║═ę▒ĮĮ╣ārĖ±ĘųäeŁh(hu©ón)▒╚Ž┬ĮĄ3.41%║═1.53%Ż¼ĮĄĘ∙Ęųäe▌^5į┬Ę▌£pąĪ13.57║═17.36éĆ░┘Ęų³c(di©Żn)Ż╗ÅUõōārĖ±Łh(hu©ón)▒╚Ž┬ĮĄ7.21%Ż¼ĮĄĘ∙▌^5į┬Ę▌╝ė┤¾3.35éĆ░┘Ęų³c(di©Żn)ĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼├║Į╣ārĖ±ļmŁh(hu©ón)▒╚└^└m(x©┤)╗ž┬õŻ¼Ą½Łh(hu©ón)▒╚ĮĄĘ∙├„’@╩ššŁŻ¼═¼▒╚╚įėą▌^Ė▀ØqĘ∙Ż©ęŖ▒Ē5Ż®ĪŻ

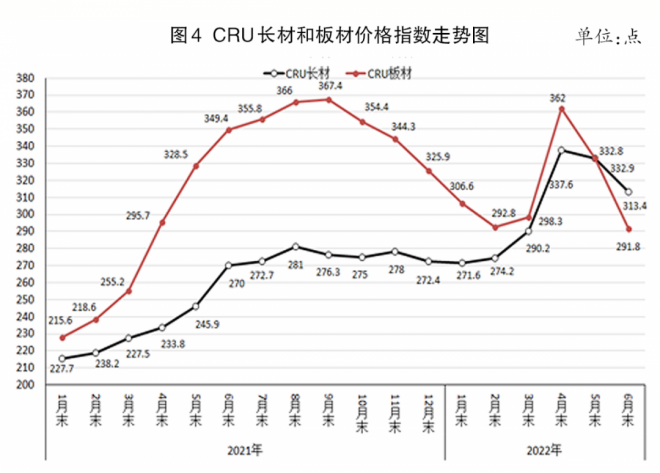

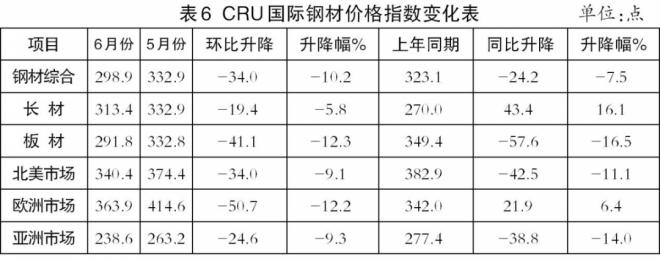

ĪĪĪĪć°ļHõō▓─ārĖ±Łh(hu©ón)▒╚ĮĄĘ∙ėą╦∙╝ė┤¾

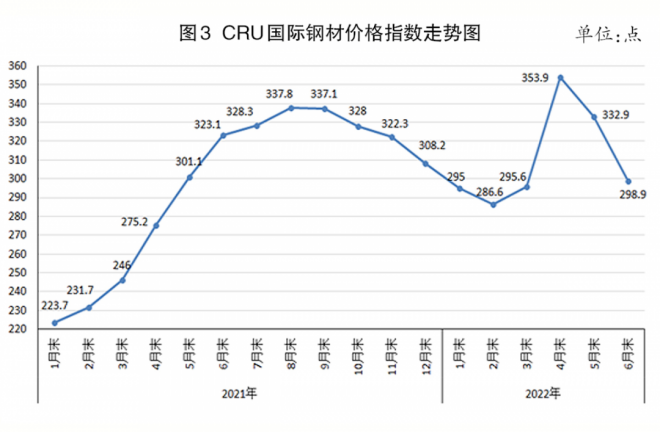

ĪĪĪĪ6į┬Ę▌Ż¼CRUć°ļHõō▓─ārĖ±ųĖöĄ(sh©┤)×ķ298.9³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ34.0³c(di©Żn)Ż¼ĮĄĘ∙×ķ10.2%Ż¼▌^5į┬Ę▌ĮĄĘ∙╝ė┤¾4.3éĆ░┘Ęų³c(di©Żn)Ż╗═¼▒╚Ž┬ĮĄ24.2³c(di©Żn)Ż¼ĮĄĘ∙×ķ7.5%Ż©ęŖłD3Ż®ĪŻ

ĪĪĪĪ░Õ▓─ārĖ±ĮĄĘ∙┤¾ė┌ķL▓─ĪŻ

ĪĪĪĪ6į┬Ę▌Ż¼CRUķL▓─ųĖöĄ(sh©┤)×ķ313.4³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ19.4³c(di©Żn)Ż¼ĮĄĘ∙×ķ5.8%Ż¼▌^5į┬Ę▌╝ė┤¾4.4éĆ░┘Ęų³c(di©Żn)Ż╗CRU░Õ▓─ųĖöĄ(sh©┤)×ķ291.8³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ41.1³c(di©Żn)Ż¼ĮĄĘ∙×ķ12.3%Ż¼▌^5į┬Ę▌╝ė┤¾4.3éĆ░┘Ęų³c(di©Żn)Ż¼▒╚ķL▓─ĮĄĘ∙┤¾6.5éĆ░┘Ęų³c(di©Żn)Ż╗CRUķL▓─ųĖöĄ(sh©┤)═¼▒╚╔Ž╔²43.4³c(di©Żn)Ż¼╔²Ę∙×ķ16.1%Ż╗CRU░Õ▓─ųĖöĄ(sh©┤)═¼▒╚Ž┬ĮĄ57.6³c(di©Żn)Ż¼ĮĄĘ∙×ķ16.5%Ż©ęŖłD4Īó▒Ē6Ż®ĪŻ

ĪĪĪĪ▒▒├└ĪóÜWų▐║═üåų▐õō▓─ārĖ±Š∙└^└m(x©┤)Ž┬ĮĄĪŻ

ĪĪĪĪ▒▒├└╩ął÷õō▓─ārĖ±Łh(hu©ón)▒╚ĮĄĘ∙×ķ9.1%ĪŻ

ĪĪĪĪ6į┬Ę▌Ż¼CRU▒▒├└õō▓─ārĖ±ųĖöĄ(sh©┤)×ķ340.4³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ34.0³c(di©Żn)Ż¼ĮĄĘ∙×ķ9.1%Ż╗├└ć°ųŲįņśI(y©©)PMIŻ©▓╔┘ÅĮø(j©®ng)└ĒųĖöĄ(sh©┤)Ż®×ķ53.0%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ3.1éĆ░┘Ęų³c(di©Żn)ĪŻ6į┬─®Ż¼├└ć°┤ųõō«a(ch©Żn)─▄└¹ė├┬╩×ķ79.3%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ1.1éĆ░┘Ęų³c(di©Żn)ĪŻ6į┬Ę▌Ż¼├└ć°ųą╬„▓┐õōÅSų„ę¬õō▓─ŲĘĘNųąŻ¼ķL▓─ārĖ±╗∙▒ŠŲĮĘĆ(w©¦n)Ż¼░Õ▓─ārĖ±│ų└m(x©┤)Ž┬ĮĄŪęĮĄĘ∙╝ė┤¾Ż©ęŖ▒Ē7Ż®ĪŻ

ĪĪĪĪÜWų▐╩ął÷õō▓─ārĖ±ĮĄĘ∙×ķ12.2%ĪŻ

ĪĪĪĪ6į┬Ę▌Ż¼CRUÜWų▐õō▓─ārĖ±ųĖöĄ(sh©┤)×ķ363.9³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ50.7³c(di©Żn)Ż¼ĮĄĘ∙×ķ12.2%Ż╗ÜWį¬ģ^(q©▒)ųŲįņśI(y©©)PMI×ķ52.1%Ż¼Łh(hu©ón)▒╚│ųŲĮĪŻŲõųąŻ¼Ą┬ć°ĪóęŌ┤¾└¹ĪóĘ©ć°║═╬„░Óč└Ą─ųŲįņśI(y©©)PMIĘųäe×ķ52.0%Īó50.9%Īó51.4%║═52.6%Ż¼Š∙ėą╦∙Ž┬ĮĄĪŻ6į┬Ę▌Ż¼Ą┬ć°╩ął÷ų„ę¬õō▓─ŲĘĘN│²ŠĆ▓─║═ą═õōąĪĘ∙╗ž╔²═ŌŻ¼ŲõėÓŲĘĘNŠ∙│ų└m(x©┤)Ž┬ĮĄŻ©ęŖ▒Ē8Ż®ĪŻ

ĪĪĪĪüåų▐╩ął÷õō▓─ārĖ±ĮĄĘ∙×ķ9.3%ĪŻ

ĪĪĪĪ6į┬Ę▌Ż¼CRUüåų▐õō▓─ārĖ±ųĖöĄ(sh©┤)×ķ238.6³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ24.6³c(di©Żn)Ż¼ĮĄĘ∙×ķ9.3%Ż╗╚š▒ŠųŲįņśI(y©©)PMI×ķ52.7%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.6éĆ░┘Ęų³c(di©Żn)Ż╗Ēnć°ųŲįņśI(y©©)PMI×ķ51.3%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.5éĆ░┘Ęų³c(di©Żn)Ż╗ėĪČ╚ųŲįņśI(y©©)PMI×ķ53.9%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.7éĆ░┘Ęų³c(di©Żn)Ż╗ųąć°ųŲįņśI(y©©)PMI×ķ50.2%Ż¼Łh(hu©ón)▒╚╔Ž╔²0.6éĆ░┘Ęų³c(di©Żn)ĪŻ6į┬Ę▌Ż¼ėĪČ╚╩ął÷ų„ę¬õō▓─ŲĘĘNārĖ±Š∙└^└m(x©┤)Ž┬ĮĄŻ¼ŪęŁh(hu©ón)▒╚ĮĄĘ∙Š∙ėą╦∙╝ė┤¾Ż©ęŖ▒Ē9Ż®ĪŻ

ĪĪĪĪŽ┬ė╬ąąśI(y©©)õō▓─ąĶŪ¾ėą═¹ų▓ĮßīĘ┼

ĪĪĪĪļSų°ą┬╣┌Ę╬čūę▀ŪķĘ└┐žą╬ä▌▀M(j©¼n)ę╗▓ĮĘĆ(w©¦n)Č©Ż¼ć°╝ęĘĆ(w©¦n)į÷ķLš■▓▀┤ļ╩®ą¦╣¹īóĻæ└m(x©┤)’@¼F(xi©żn)Ż¼║¾Ų┌Ž┬ė╬ąąśI(y©©)õō▓─ąĶŪ¾ėą═¹ų▓ĮßīĘ┼Ż¼õō▓─╩ął÷╣®ąĶīóą╬│╔ą┬Ą─ŲĮ║ŌŻ¼õōārīóų╣Ą°┌ģĘĆ(w©¦n)ĪŻ

ĪĪĪĪĘĆ(w©¦n)į÷ķLš■▓▀┤ļ╩®Ļæ└m(x©┤)┬õĄžŻ¼õō▓─ąĶŪ¾ėą═¹╝ė┐ņ╗ųÅ═(f©┤)ĪŻ

ĪĪĪĪŽ┬░ļ─ĻŻ¼ć°ā╚(n©©i)═Ōą╬ä▌╚įÕeŠCÅ═(f©┤)ļsĪŻć°ļHžøÄ┼╗∙ĮĮM┐ŚŻ©IMFŻ®┐é▓├┐╦└’╦╣╦■└¹─╚ĪżĖ±ŖWĀ¢╗∙ę«═▐7į┬13╚š▒Ē╩ŠŻ¼╩▄ČĒקø_═╗ī¦(d©Żo)ų┬Ą─╚½Ū“╣®æ¬(y©®ng)µ£įŌĄĮŲŲē─Īó┤¾ū┌╔╠ŲĘārĖ±’j╔²Īó═©├øą╬ä▌ć└(y©ón)Š■Ą╚ę“╦žė░ĒæŻ¼ų„ę¬Įø(j©®ng)Ø·(j©¼)¾wę▀Ūķ║¾Ą─Å═(f©┤)╠K╩▄ūĶŻ¼7į┬Ę▌IMFūŅą┬Ą─ĪČ╩└ĮńĮø(j©®ng)Ø·(j©¼)š╣═¹ĪĘł¾Ėµīóį┘┤╬Ž┬š{(di©żo)Į±├„ā╔─ĻĄ─╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķLŅA(y©┤)Ų┌ĪŻÅ─ć°ā╚(n©©i)Ūķør┐┤Ż¼├µī”├„’@╝ė┤¾Ą─Ž┬ąąē║┴”Ż¼╬ęć°Ė▀ą¦Įy(t©»ng)╗Ię▀ŪķĘ└┐ž║═Įø(j©®ng)Ø·(j©¼)╔ńĢ■░l(f©Ī)š╣Ż¼╝ė┤¾║Ļė^š■▓▀š{(di©żo)╣Ø(ji©”)┴”Č╚Ż¼│÷┼_ę╗öłūėš■▓▀┤ļ╩®Ż¼ĘĆ(w©¦n)ūĪ┴╦Įø(j©®ng)Ø·(j©¼)┤¾▒PĪŻÅ─║¾Ų┌ą╬ä▌┐┤Ż¼│²┴╦ę¬└^└m(x©┤)┬õīŹ(sh©¬)║├ęčėąĄ─š■▓▀═ŌŻ¼īŻĒŚ(xi©żng)é∙Ą─░l(f©Ī)ąą║═╩╣ė├īó╝ė┐ņŻ¼Ī░╩«╦─╬ÕĪ▒ęÄ(gu©®)äØĄ─102ĒŚ(xi©żng)ųž┤¾Į©įO(sh©©)ĒŚ(xi©żng)─┐ę▓ę¬╝ė┤¾īŹ(sh©¬)╩®┴”Č╚Ż¼»B╝ė┤┘Ž¹┘M(f©©i)š■▓▀░l(f©Ī)┴”Ż¼Ž┬░ļ─ĻĘĆ(w©¦n)Įø(j©®ng)Ø·(j©¼)Ą─Ė„ĒŚ(xi©żng)š■▓▀┤ļ╩®ą¦╣¹▀M(j©¼n)ę╗▓Į’@¼F(xi©żn)Ż¼║¾Ų┌õō▓─ąĶŪ¾ą╬ä▌ėą═¹║├▐D(zhu©Żn)ĪŻ

ĪĪĪĪõōĶF«a(ch©Żn)┴┐Łh(hu©ón)▒╚╔Ž╔²Ż¼Ą½╚įĄ═ė┌╔Ž─Ļ═¼Ų┌ĪŻ

ĪĪĪĪė╔ė┌ć°ā╚(n©©i)õō▓─╩ął÷ārĖ±│ų└m(x©┤)┤¾Ę∙Ž┬Ą°Ż¼õōĶFŲ¾śI(y©©)╠Øōp├µöU(ku©░)┤¾Ż¼╠ØōpŅ~│ų└m(x©┤)╔Ž╔²Ż¼╔·«a(ch©Żn)ĘeśOąį├„’@Ž┬ĮĄŻ¼6į┬Ę▌╚½ć°┤ųõō╚šŠ∙«a(ch©Żn)┴┐Į±─ĻüĒ╩ū┤╬Łh(hu©ón)▒╚Ž┬ĮĄŻ¼ŅA(y©┤)ėŗ7į┬Ę▌õōĶF«a(ch©Żn)┴┐īó└^└m(x©┤)│╩╗ž┬õæB(t©żi)ä▌ĪŻō■(j©┤)õōģf(xi©”)Įy(t©»ng)ėŗŻ¼7į┬╔Žč«Ż¼ųž³c(di©Żn)Įy(t©»ng)ėŗõōĶFŲ¾śI(y©©)┤ųõō╚šŠ∙«a(ch©Żn)┴┐▀_(d©ó)207.48╚f揯¼Łh(hu©ón)▒╚Ž┬ĮĄ1.98%ĪŻō■(j©┤)┤╦╣└╦Ń╚½ć°╚šŠ∙«a(ch©Żn)┤ųõō287.18╚f揯¼Łh(hu©ón)▒╚Ž┬ĮĄ0.83%ĪŻÅ─║¾Ų┌Ūķør┐┤Ż¼ļSų°Ž┬ė╬ąĶŪ¾ų▓ĮßīĘ┼Ż¼╣®ąĶā╔Č╦ėą═¹ą╬│╔ą┬Ą─ŲĮ║ŌæB(t©żi)ä▌ĪŻ

ĪĪĪĪ╔ńĢ■Äņ┤µėą╦∙Ž┬ĮĄŻ¼Ų¾śI(y©©)Äņ┤µėą╦∙╔Ž╔²ĪŻ

ĪĪĪĪę▀Ūķī¦(d©Żo)ų┬Ą─╬’┴„ūĶ╚¹Ūķøręčį┌Į³2éĆČÓį┬├„’@║├▐D(zhu©Żn)Ż¼Šų▓┐╩ął÷ąĶŪ¾Ļæ└m(x©┤)åóäėŻ¼õō▓─╔ńĢ■Äņ┤µėą╦∙Ž┬ĮĄŻ¼Ą½Ų¾śI(y©©)Äņ┤µ╚į╚╗▌^Ė▀Ż¼ī”║¾Ų┌õōārū▀ä▌ĦüĒę╗Č©ē║┴”ĪŻĮžų╣ĄĮ7į┬╔Žč«Ż¼21éĆ│Ū╩ą╬Õ┤¾ŲĘĘNõō▓─╔ńĢ■Äņ┤µ×ķ1203╚f揯¼▒╚6į┬─®£p╔┘49╚f揯¼Ž┬ĮĄ3.9%Ż╗▒╚Į±─Ļ│§į÷╝ė415╚f揯¼į÷ķL52.7%Ż╗═¼▒╚į÷╝ė20╚f揯¼╔Ž╔²1.7%ĪŻ

ĪĪĪĪÅ─Ų¾śI(y©©)Äņ┤µŪķør┐┤Ż¼Įžų╣ĄĮ7į┬╔Žč«Ż¼ųž³c(di©Żn)Įy(t©»ng)ėŗõōĶFŲ¾śI(y©©)Äņ┤µ×ķ1805╚f揯¼▒╚6į┬─®į÷╝ė110╚f揯¼į÷Ę∙×ķ6.5%Ż╗▒╚Į±─Ļ│§į÷╝ė675╚f揯¼į÷ķL59.76%Ż╗═¼▒╚į÷╝ė399╚f揯¼į÷ķL28.4%ĪŻ

ĪĪĪĪõōŲ¾ī”║¾Ų┌╩ął÷ę¬ėą└Ēąį┼ąöÓ

ĪĪĪĪę╗╩Ūõō▓─ārĖ±│ų└m(x©┤)Ž┬Ą°Ą─å¢Ņ}│÷į┌õōĶFąĶŪ¾é╚(c©©)Ż¼Ą½¼F(xi©żn)īŹ(sh©¬)ĮŌøQĘĮ░Ėį┌õōĶF╣®Įoé╚(c©©)ĪŻ

ĪĪĪĪąĶŪ¾╗ųÅ═(f©┤)£■║¾ė┌╔·«a(ch©Żn)Ą─╗ųÅ═(f©┤)Ż¼╩Ūįņ│╔▀@▌åõō▓─ārĖ±│ų└m(x©┤)Ž┬Ą°Ą─Ė∙▒ŠįŁę“ĪŻõōĶFŲ¾śI(y©©)ī”║¾Ų┌╩ął÷ę¬ėą└ĒąįĄ─┼ąöÓĪó¼F(xi©żn)īŹ(sh©¬)Ą─▀xō±ĪóĘeśOĄ─æ¬(y©®ng)ī”Ż¼ę¬ęįØMūŃė├æ¶ąĶŪ¾×ķ─┐Ą─Īóęį╣®ąĶŲĮ║Ō×ķįŁätŻ¼░┤╩ął÷ąĶŪ¾║Ž└Ē░▓┼┼╔·«a(ch©Żn)Ż¼ŠSūo(h©┤)╩ął÷ŲĮĘĆ(w©¦n)▀\(y©┤n)ąąĪŻ

ĪĪĪĪČ■╩ŪįŁ╚╝┴ŽārĖ±ļmėą╦∙Ž┬ĮĄŻ¼Ą½║¾Ų┌ī”Ų¾śI(y©©)│╔▒ŠĄ─ø_ō¶╚įĢ■│ų└m(x©┤)ę╗Č╬ĢrķgĪŻ

ĪĪĪĪĮ³Ų┌Ż¼įŁ╚╝┴ŽārĖ±ļmėą╦∙╗ž┬õŻ¼╣®Įo┌ģä▌┐é¾w┌ģė┌ĘĆ(w©¦n)Č©Ż¼Ą½ė╔ė┌ČĒקø_═╗Š├═Ž▓╗øQŻ¼ć°ļH─▄į┤╣®Įo│ų└m(x©┤)ŠoÅłŻ¼ć°ā╚(n©©i)įŁ╚╝┴Ž╣®Įoī”│╔▒ŠĄ─ø_ō¶īó│ų└m(x©┤)ĪŻõōĶFŲ¾śI(y©©)ī”┤╦ę¬ėą│õĘųĄ─£╩(zh©│n)éõŻ¼│²┴╦ĘeśOģf(xi©”)š{(di©żo)įŁ╚╝┴Ž▒Ż╣®ĘĆ(w©¦n)ār═ŌŻ¼ūį╔Ē▀Ćę¬└^└m(x©┤)ķ_š╣ī”ś╦(bi©Īo)═┌ØōĮĄ│╔▒Š╣żū„ĪŻ