ĪĪĪĪĮ³ę╗Č╬Ģr(sh©¬)ķgŻ¼õō▓─ār(ji©ż)Ė±╝ė╦┘Ž┬Ą°Ż¼ąąśI(y©©)ė»└¹╦«ŲĮŽ┬ĮĄŻ¼ī”(du©¼)┤╦╩ął÷(ch©Żng)ō·(d©Īn)æn┬Ģ╦─ŲŻ¼šJ(r©©n)×ķ«a(ch©Żn)─▄▀^(gu©░)╩Żīóų┬╩╣ąąśI(y©©)ųžą┬ķ_(k©Īi)╩╝ķL(zh©Żng)Ų┌Ą─╦ź═╦Ż¼ę¬£╩(zh©│n)éõ║├▀^(gu©░)Šo╚šūėĄ╚Ą╚ĪŻ─Ū├┤Ż¼įņ│╔«ö(d©Īng)Ū░õōĶFąąśI(y©©)└¦Š│Ą─įŁę“╩Ū╩▓├┤Ż┐│÷┬Ęį┌║╬ĘĮŻ┐üĒ(l©ói)┐┤┐┤ųąć°(gu©«)õōĶF╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)ą¹é„Į╗┴„╣żū„╬»åTĢ■(hu©¼)õō▓─╩ął÷(ch©Żng)īŻ╝ęĮMīŻ╝ęŻ¼╔Ž║Żõō┬ō(li©ón)┘YėŹ┐é▒O(ji©Īn)ąņŽ“┤║Ą─ė^³c(di©Żn)ĪŻ

ĪĪĪĪ║╦ą─ė^³c(di©Żn)Ż║

ĪĪĪĪ1ĪóČ■╝ŠČ╚ąĶŪ¾╠«╦·Īó╣®æ¬(y©®ng)äéąįĪóįŁ┴Žār(ji©ż)Ė±łį(ji©Īn)═”»B╝ė═Ō▓┐├└┬ō(li©ón)ā”(ch©│)│¼ŅA(y©┤)Ų┌╝ėŽóĄ╚ę“╦žī¦(d©Żo)ų┬õō▓─ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼ąąśI(y©©)├µ┼R╣®Įoé╚(c©©)Ė─Ė’ęįüĒ(l©ói)ūŅ└¦ļyĢr(sh©¬)Ų┌ĪŻ

ĪĪĪĪ2ĪóÜv╩ĘĮø(j©®ng)“×(y©żn)▒Ē├„Ż¼į┌╣®æ¬(y©®ng)ć└(y©ón)ųž▀^(gu©░)╩ŻŪķørŽ┬Ż¼╚ń╣¹▓╗ų„äė(d©░ng)š{(di©żo)š¹╣®Ū¾ĻP(gu©Īn)ŽĄŻ¼āH┐┐Ī░ĮĄ▒Šį÷ą¦Ī▒╚▌ęū▀M(j©¼n)╚ļĮĄ▒ŠĪ¬Ī¬ĮĄār(ji©ż)Ī¬Ī¬╠ØōpĄ─É║ąį裣h(hu©ón)ĪŻ×ķ▒▄├ŌŽ▌╚ļŪ¶═Į└¦Š│Ż¼õōŲ¾æ¬(y©®ng)Ė∙ō■(j©┤)ąąśI(y©©)╣®ąĶūā╗»ų„äė(d©░ng)£p«a(ch©Żn)Ż¼╝ėÅŖ(qi©óng)ąąśI(y©©)ūį┬╔Į©įO(sh©©)ęį▒M┐ņö[├ō└¦Š│Ż¼Ņ^▓┐Ų¾śI(y©©)æ¬(y©®ng)░l(f©Ī)ō]░±śėū„ė├ĪŻ

ĪĪĪĪ3ĪóõōĶFŲ¾śI(y©©)╔ŽŽ┬ė╬╚į┤µį┌└¹ØÖ(r©┤n)Ęų┼õ▓╗Š∙Ż¼«a(ch©Żn)śI(y©©)µ£ār(ji©ż)Ė±é„ī¦(d©Żo)Ī░─c╣ŻūĶĪ▒Ż¼▀@ę▓╩ŪõōŲ¾╠ØōpĄ─ų„ę¬įŁę“ų«ę╗ĪŻ║¶ė§ŽÓĻP(gu©Īn)▓┐ķT╝ė┤¾▒Żār(ji©ż)ĘĆ(w©¦n)╣®┴”Č╚Ż¼┤┘╩╣Į╣├║ār(ji©ż)Ė±ųž╗žš²▄ēĪŻ

ĪĪĪĪ4ĪóŽ┬░ļ─Ļ╩ął÷(ch©Żng)╣®Ū¾ĻP(gu©Īn)ŽĄīó│╩¼F(xi©żn)Ī░ąĶŪ¾īóėą╦∙į÷╝ėĪó╣®æ¬(y©®ng)├„’@Ž┬ĮĄĪ▒║├▐D(zhu©Żn)æB(t©żi)ä▌(sh©¼)Ż¼ār(ji©ż)Ė±ėą═¹Ę┤ÅŚĪŻ

ĪĪĪĪ5ĪóķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼╣®æ¬(y©®ng)Č╦į┌┤ųõō«a(ch©Żn)┴┐ē║£p╝░Ī░ļp╠╝Ī▒Ą╚ąąśI(y©©)š■▓▀ė░ĒæŽ┬Č┼Į^┴╦├ż─┐öU(ku©░)ÅłĄ─┐╔─▄Ż╗Įø(j©®ng)▀^(gu©░)╣®Įoé╚(c©©)Ė─Ė’ų«║¾Ż¼Ų¾śI(y©©)┤“ār(ji©ż)Ė±æ(zh©żn)Ą─┐šķgīó╚šęµ╩ššŁĪŻ▓╗šōÅ─«a(ch©Żn)śI(y©©)╗∙▒Š├µ▀Ć╩Ūš■▓▀▀ē▌ŗüĒ(l©ói)ųvŻ¼õōĶFąąśI(y©©)ųžĄĖķL(zh©Żng)Ų┌╠ØōpĖ▓▐HĄ─┐╔─▄ąį║▄ąĪĪŻ

ĪĪĪĪQ1Ż║Į³Ų┌õō▓─ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼╔Žų▄Mysteelš{(di©żo)čą274╝ęõōĶFŲ¾śI(y©©)ė»└¹├µāH13.85%Ż¼═¼▒╚Ž┬ĮĄ68.83%Ż¼Äū║§╗žĄĮ2015─ĻĄ─╦«ŲĮŻ¼─·šJ(r©©n)×ķįņ│╔─┐Ū░╚½ąąśI(y©©)╠ØōpŠų├µįŁę“╩Ū╩▓├┤Ż┐

ĪĪĪĪąņŽ“┤║Ż║Č■╝ŠČ╚ęįüĒ(l©ói)Ż¼õōĶFąąśI(y©©)Ž▌╚ļ┤¾├µĘe╠ØōpŻ¼×ķ╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’ęįüĒ(l©ói)ūŅ└¦ļyĢr(sh©¬)Ų┌ĪŻ

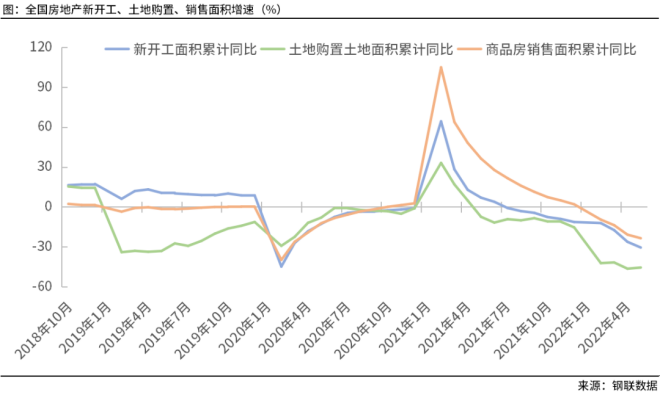

ĪĪĪĪįņ│╔▀@ę╗¼F(xi©żn)Ž¾Ą─įŁę“Ż¼ų„ę¬į┌ė┌ąĶŪ¾Č╦Ą─╠«╦·ĪŻÅ─╚ź─ĻŽ┬░ļ─ĻęįüĒ(l©ói)Ż¼Ę┐Ąž«a(ch©Żn)▀\(y©┤n)ąą▓╗öÓÉ║╗»Ż¼ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─6į┬Ę┐Ąž«a(ch©Żn)öĄ(sh©┤)ō■(j©┤)╚įį┌Ž┬ąąŻ¼ą┬Ę┐ķ_(k©Īi)╣ż├µĘe═¼▒╚į÷╦┘äō(chu©żng)2020─Ļ2į┬ęįüĒ(l©ói)ą┬Ą═Īó═┴Ąž┘Å(g©░u)ų├├µĘe═¼▒╚ĮĄ48.3%Ż¼»B╝ėę▀Ūķė░ĒæĪó┘Å(g©░u)Ę┐ŅA(y©┤)Ų┌ū▀╚§Ą╚ę“╦žŻ¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Č╠Ų┌Ī░ė▓ų°ĻæĪ▒’L(f©źng)ļU(xi©Żn)š²į┌╝ėäĪŻ¼śO┤¾═Ž└█ė├õōąĶŪ¾ĪŻō■(j©┤)£y(c©©)╦ŃŻ¼╔Ž░ļ─Ļõō▓─ąĶŪ¾═¼▒╚Ž┬ĮĄ9%Ż¼ŲõųąęįĘ┐Ąž«a(ch©Żn)×ķ┤·▒ĒĄ─Į©ų■śI(y©©)ė├õōąĶŪ¾ĮĄĘ∙Ė³┤¾Ż¼ų▒Įėī¦(d©Żo)ų┬┬▌╝yõōąĶŪ¾═¼▒╚Ž┬ĮĄ18%ĪŻČ╠Ģr(sh©¬)ķgā╚(n©©i)ąĶŪ¾Č╦Ą─╝▒äĪ╬«┐sŻ¼ī”(du©¼)ār(ji©ż)Ė±╝░╩ął÷(ch©Żng)ą─æB(t©żi)Ą─įņ│╔▌^┤¾ø_ō¶ĪŻ

ĪĪĪĪąĶŪ¾╠«╦·Ą─═¼Ģr(sh©¬)Ż¼õōĶF«a(ch©Żn)┴┐ģs╬┤╝░Ģr(sh©¬)Ēææ¬(y©®ng)ūā╗»ĪŻę╗╝ŠČ╚Č¼ŖWĢ■(hu©¼)š┘ķ_(k©Īi)Ż¼Š®Į“╝ĮĄžģ^(q©▒)ć└(y©ón)Ė±ł╠(zh©¬)ąąŽ▐«a(ch©Żn)Ż¼╚½ć°(gu©«)┤ųõō«a(ch©Żn)┴┐24338╚f(w©żn)揯¼═¼▒╚ĮĄ10.5%Ż¼╣®æ¬(y©®ng)┤¾Ę∙Ž┬ĮĄī”(du©¼)ø_┴╦─Ļ│§ąĶŪ¾╩š┐sĄ─ė░ĒæŻ¼š¹¾wār(ji©ż)Ė±▒Ē¼F(xi©żn)╗∙▒ŠŲĮĘĆ(w©¦n)ĪŻĄ½╩ŪļSų°Ž▐«a(ch©Żn)ĮY(ji©”)╩°Ż¼õōĶF«a(ch©Żn)┴┐╣Ø(ji©”)╣Ø(ji©”)┼╩╔²Ż¼Č■╝ŠČ╚┤ųõō«a(ch©Żn)┴┐╗ž╔²ų┴28350╚f(w©żn)揯¼╚šŠ∙«a(ch©Żn)┴┐▌^ę╗╝ŠČ╚┤¾Ę∙į÷ķL(zh©Żng)12.7%ĪŻ╣®ąĶć└(y©ón)ųž╩¦║ŌŻ¼Äņ(k©┤)┤µę▓│÷¼F(xi©żn)Ę┤╝Š╣Ø(ji©”)ąįūā╗»Ż¼═·╝Š╬┤╚źÄņ(k©┤)Ż¼š¹¾w│╩¼F(xi©żn)ū▀ŲĮæB(t©żi)ä▌(sh©¼)ĪŻūŅą┬ę╗Ų┌Mysteelš{(di©żo)čą╬Õ┤¾ŲĘĘNÄņ(k©┤)┤µöĄ(sh©┤)ō■(j©┤)2043.02╚f(w©żn)揯¼ūį─Ļā╚(n©©i)Ė▀³c(di©Żn)āH╗ž┬õ18%Ż¼▌^═∙─Ļ30%-50%Ą─ĮĄĘ∙├„’@Ę┼ŠÅĪŻ

ĪĪĪĪĄ┌╚²éĆ(g©©)įŁę“Ż¼õōĶF«a(ch©Żn)śI(y©©)µ£ār(ji©ż)Ė±é„ī¦(d©Żo)įŌė÷Ī░─c╣ŻūĶĪ▒ĪŻ░ķļSų°ąĶŪ¾┤¾Ę∙╬«┐sŻ¼║┌╔½ŽĄār(ji©ż)Ė±╚½ŠĆ╗ž┬õŻ¼Ą½╩Ūõō▓─╗ž┬õĘ∙Č╚’@ų°┤¾ė┌įŁ╚╝┴ŽĪŻ4į┬ų┴7į┬18╚šŻ¼õō▓─ŠC║Žār(ji©ż)Ė±ųĖöĄ(sh©┤)└█ėŗ(j©¼)Ž┬Ą°22%Ż¼Į╣╠┐ŠC║Žār(ji©ż)Ė±ųĖöĄ(sh©┤)└█ėŗ(j©¼)Ž┬Ą°21%Ż¼Į╣├║ŠC║Žār(ji©ż)Ė±ųĖöĄ(sh©┤)└█ėŗ(j©¼)Ž┬Ą°14%Ż¼ÅUõōār(ji©ż)Ė±ųĖöĄ(sh©┤)└█ėŗ(j©¼)Ž┬Ą°29%ĪŻŽÓ▒╚╚ź─ĻŻ¼õō▓─ŠC║Žār(ji©ż)Ė±ųĖöĄ(sh©┤)═¼▒╚ĮĄ28%Ż¼62%ĶFĄV╩»ār(ji©ż)Ė±═¼▒╚ĮĄ54%Ż¼Į╣├║ĪóĮ╣╠┐?j©®)r(ji©ż)Ė±ųĖöĄ(sh©┤)═¼▒╚Øq30%║═5%ĪŻĮ╣├║ĪóĮ╣╠┐?j©®)r(ji©ż)Ė±łį(ji©Īn)═”Ż¼ī¦(d©Żo)ų┬õō▓─│╔▒ŠāHāHŽ┬ĮĄ╝s20%Ż¼▀h(yu©Żn)ąĪė┌õō▓─Ą°Ę∙Ż¼õō▓─ė╔ė»▐D(zhu©Żn)╠ØĪŻ

ĪĪĪĪ┐é¾wüĒ(l©ói)┐┤Ż¼╣®ąĶ├¼Č▄╝ėäĪŻ¼įŁ╚╝┴Žār(ji©ż)Ė±łį(ji©Īn)═”Ż¼═Ō▓┐├└┬ō(li©ón)ā”(ch©│)│¼ŅA(y©┤)Ų┌╝ėŽóĄ╚ČÓųžę“╦ž»B╝ėŽ┬Ż¼7į┬õō▓─ār(ji©ż)Ė±│ų└m(x©┤)┤¾Ę∙Ž┬ąąŻ¼äō(chu©żng)Ž┬─Ļā╚(n©©i)ą┬Ą═Ż¼õōŲ¾ę▓═¼▓Į▀M(j©¼n)╚ļ╚½├µ╠ØōpŻ¼õōĶFąąśI(y©©)š²į┌Įø(j©®ng)Üv╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’ęįüĒ(l©ói)ūŅ└¦ļyĄ─Ģr(sh©¬)Ų┌ĪŻ

ĪĪĪĪQ2Ż║Į³Ų┌▓╗╔┘õōĶFŲ¾śI(y©©)ī”(du©¼)─┐Ū░Ą─ĀŅør╠ß│÷┴╦æ¬(y©®ng)ī”(du©¼)▓▀┬įŻ¼ų„ę¬╝»ųąį┌ĮĄ▒Šį÷ą¦Ą─┤ļ╩®╔ŽŻ¼─·šJ(r©©n)×ķ╩Ūʱ─▄ėąą¦ĮŌøQ└¦ļyŻ┐

ĪĪĪĪąņŽ“┤║Ż║ī”(du©¼)éĆ(g©©)¾wŲ¾śI(y©©)Č°čįŻ¼ĮĄ▒Šį÷ą¦Īóē║┐sÄņ(k©┤)┤µ╩Ūųžę¬Ą─╔·┤µų«Ą└ĪŻĄ½╩Ūį┌╣®æ¬(y©®ng)ć└(y©ón)ųž▀^(gu©░)╩ŻĄ─ļAČ╬Ż¼▀@ĘNū÷Ę©ų╬ś╦(bi©Īo)▓╗ų╬▒ŠŻ¼Üv╩Ę╔Žę▓ėą▀^(gu©░)╔Ņ┐╠Į╠ė¢(x©┤n)ĪŻ

ĪĪĪĪ2013-2015─ĻõōĶF«a(ch©Żn)▀^(gu©░)╩Ż╩«Ęųć└(y©ón)ųžŻ¼┤¾╝ęČ╝░čöU(ku©░)┤¾╩ął÷(ch©Żng)š╝ėą┬╩Ę┼į┌╩ū╬╗Ż¼╚▒Ę”£p«a(ch©Żn)ų„äė(d©░ng)ąįŻ¼ŽŻ═¹═©▀^(gu©░)ĮĄĄ═│╔▒Š½@Ą├Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻįŁ┴Ž│╔▒Š┤_īŹ(sh©¬)ę╗ĮĄį┘ĮĄŻ¼ĶFĄV╩»ār(ji©ż)Ė±Ą═ų┴37├└į¬Ż¼Į╣╠┐700ČÓį¬Ż¼▓╗┐╔ų^▓╗Ą═ĪŻĄ½ĮY(ji©”)╣¹╚ń║╬─žŻ┐╚½ąąśI(y©©)╠ØōpŻ¼┤¾┼·Ų¾śI(y©©)¼F(xi©żn)Į┴„öÓ┴čŻ¼ø](m©”i)ėąę╗╝ęŲ¾śI(y©©)═©▀^(gu©░)ĮĄ│╔▒ŠīŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻ

ĪĪĪĪę“┤╦Ż¼õōĶFŲ¾śI(y©©)į┌┼¼┴”ĮĄ│╔▒ŠĄ─═¼Ģr(sh©¬)Ż¼Ė³æ¬(y©®ng)įōÅ─╣®æ¬(y©®ng)Č╦Ž┬├═╦ÄŻ¼ūįėX(ju©”)£p╔┘╣®æ¬(y©®ng)Ż¼▒Ż│ų╩ął÷(ch©Żng)äė(d©░ng)æB(t©żi)ŲĮ║ŌŻ¼▓┼┐╔─▄½@Ą├║Ž└Ē└¹ØÖ(r©┤n)ĪŻęįĖ„ĘNĪ░│õūŃĄ─└Ēė╔Ī▒ųT╚ńĪ░å╬╬╗╣╠Č©│╔▒Š╠½Ė▀Īó╣ż╚╦╣ż┘YŽ┬ĮĄĪó▒ŻūĪ«ö(d©Īng)?sh©┤)žĮ?j©®ng)Ø·(j©¼)ęÄ(gu©®)─Ż╝░ČÉ╩š╩š╚ļĪ▒Ą╚Ą╚¬qįźė^═¹Ż¼ŽŻ═¹äe╚╦£p«a(ch©Żn)ūį╝║╩▄굯¼Ų¾łDų╗┐┐ų°ē║Ą═│╔▒ŠĖ─╔ŲŲ¾śI(y©©)ė»└¹ĀŅørĪóĪ░ŠĒĪ▒┌A═¼ąąŻ¼Üv╩ĘūC├„▀@ĘNĪ░Ė„Æ▀ūį╝ęķTŪ░讯¼──╣▄╦¹╚╦═▀╔Ž╦¬Ī▒Ą─æ¬(y©®ng)ī”(du©¼)┤ļ╩®ų╗Ģ■(hu©¼)Ž▌╚ļįĮĮĄįĮ╠ØĄ─Ū¶═Į└¦Š│ĪŻ

ĪĪĪĪ─Ū├┤Ž▐«a(ch©Żn)╣¹šµ╩Ūņ`Ąż├Ņ╦ÄŻ┐╬ęéāė├╩┬īŹ(sh©¬)šf(shu©Ł)įÆŻ¼╦«─ÓąąśI(y©©)ę▓┤µį┌ć└(y©ón)ųž«a(ch©Żn)─▄▀^(gu©░)╩ŻŻ¼īęīę┤“ār(ji©ż)Ė±æ(zh©żn)Ż¼ąąśI(y©©)┐Ó▓╗┐░čįĪŻūŅ║¾▀_(d©ó)│╔╣▓ūR(sh©¬)Ż¼ė┌2014─Ļų„äė(d©░ng)═ŲąąČ¼╝ŠĪóŽ─╝ŠÕe(cu©░)ĘÕ╔·«a(ch©Żn)Ż¼ėąą¦╗»ĮŌ┴╦╣®æ¬(y©®ng)▀^(gu©░)╩ŻļyŅ}Ż¼ĘĆ(w©¦n)Č©┴╦ār(ji©ż)Ė±Ė─╔Ų┴╦ą¦ęµĪŻĮ³Äū─ĻŻ¼╦«─ÓąąśI(y©©)õN╩█└¹ØÖ(r©┤n)┬╩▀_(d©ó)18%Ż¼ė»└¹╦«ŲĮ▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌õōĶFąąśI(y©©)ĪŻõōĶFąąśI(y©©)ę▓ėą│╔╣”└²ūėĪŻ╚ź─Ļ╦─╝ŠČ╚õō▓─ąĶŪ¾╝▒äĪ╬«┐sŻ¼Ą½╩Ūė╔ė┌Ž┬░ļ─Ļ«a(ch©Żn)┴┐═¼▒╚┤¾ĮĄ15%Ż¼ėąą¦ī”(du©¼)ø_┴╦ąĶŪ¾žō(f©┤)├µø_ō¶Ż¼į┌õō▓─ār(ji©ż)Ė±ę╗éĆ(g©©)ČÓį┬Ą°│¼1000į¬Ą─ŪķørŽ┬Ż¼õōĶFŲ¾śI(y©©)ė»└¹├µ╚į╚╗▒Ż│ųį┌70%ęį╔ŽŻ¼āHāHŽ┬ĮĄ┴╦10éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ø](m©”i)ėąé¹ĮŅäė(d©░ng)╣ŪĪŻĮ±─Ļę╗╝ŠČ╚Ż¼Š®Į“╝ĮĄžģ^(q©▒)Õe(cu©░)ĘÕ╔·«a(ch©Żn)Ż¼«a(ch©Żn)┴┐═¼▒╚£p╔┘30%Ż¼ę▓╩╣Ą├╚½ć°(gu©«)«a(ch©Żn)┴┐Ž┬ĮĄ10%Ż¼▒M╣▄ę╗╝ŠČ╚ąĶŪ¾Ą═├įŻ¼Ą½╩Ū5į┬Ę▌ų«Ū░╩ął÷(ch©Żng)╣®Ū¾ĻP(gu©Īn)ŽĄø](m©”i)ėąÉ║╗»Ż¼▒Ż│ų┴╦ār(ji©ż)Ė±┐é¾wŲĮĘĆ(w©¦n)▀\(y©┤n)ąąĪŻ

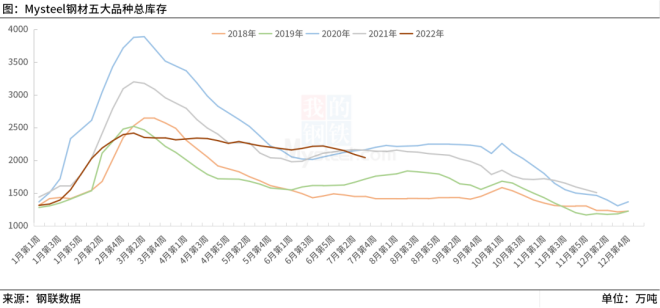

ĪĪĪĪį┌īŹ(sh©¬)ļHŽ▐«a(ch©Żn)īŹ(sh©¬)█`ųąŻ¼ųąąĪŲ¾śI(y©©)ė╚ŲõČ╠┴„│╠Ų¾śI(y©©)ū÷Ą─▒╚▌^║├ĪŻęį5į┬Ę▌×ķ└²Ż¼Įžų┴5į┬ĄūMysteelš{(di©żo)čą85╝ę¬Ü(d©▓)┴óļŖ╗ĪĀtõōÅSŲĮŠ∙«a(ch©Żn)─▄└¹ė├┬╩×ķ55.87%Ż¼═¼▒╚Ž┬ĮĄ27.96%ĪŻĄ½╩ŪķL(zh©Żng)┴„│╠õōÅS«a(ch©Żn)┴┐▓╗ĮĄĘ┤╔²Ż¼5į┬Ąū247╝ęõōÅSĖ▀Āt¤ÆĶF«a(ch©Żn)─▄└¹ė├┬╩89.26%Ż¼═¼▒╚āHŽ┬ĮĄ2.19%Ż¼5į┬╚½ć°(gu©«)╔·ĶF«a(ch©Żn)┴┐8049.0╚f(w©żn)揯¼Łh(hu©ón)▒╚į÷4.8%Ż¼═¼▒╚į÷2.0%Ż¼äō(chu©żng)│÷Üv╩Ęą┬Ė▀Ż¼▀@▒Ē├„ķL(zh©Żng)┴„│╠õōÅS▓óø](m©”i)ėą▀M(j©¼n)ąą▀mČ╚£p«a(ch©Żn)ĪŻ

ĪĪĪĪĮ³Ų┌ęčėąĮ³20╝ę╔Ž╩ąõōŲ¾░l(f©Ī)▓╝śI(y©©)┐ā(j©®)ųął¾(b©żo)Ż¼Ųõųą│¼░╦│╔ā¶└¹ØÖ(r©┤n)Ž┬ĮĄŻ¼▓┐ĘųõōŲ¾ŅA(y©┤)ėŗ(j©¼)╠Øōp═¼▒╚╔§ų┴▀_(d©ó)ĄĮ┴╦80%-90%ĪŻ▓╗╔┘õōŲ¾ęŌūR(sh©¬)ĄĮ╬ŻÖC(j©®)ęčĮ³į┌č█Ū░Ż¼Ė─Ė’üĒ(l©ói)ų«▓╗ęūĄ─│╔╣¹┐╔─▄į┘┤╬ĖČųT┴„╦«Ż¼╬©ėąĒśæ¬(y©®ng)╣®ąĶūā╗»Ż¼ų„äė(d©░ng)┐žųŲ«a(ch©Żn)┴┐Ż¼Į©┴óąąśI(y©©)ūį┬╔Ż¼ŠSūo(h©┤)╩ął÷(ch©Żng)ų╚ą“▓┼─▄ųž╗žĖ▀┘|(zh©¼)┴┐░l(f©Ī)š╣ų«┬ĘĪŻ

ĪĪĪĪę“┤╦Ż¼║¶ė§┤¾õōÅSė╚ŲõŅ^▓┐õōÅSæ¬(y©®ng)«ö(d©Īng)į┌ąąśI(y©©)ūį┬╔ĘĮ├µū÷▒Ē┬╩ū„ė├ĪŻį┌ąąśI(y©©)└¦ļyĢr(sh©¬)Ų┌▓╗āHāH╩Ūķ_(k©Īi)Ģ■(hu©¼)║░┐┌╠¢(h©żo)Ż¼Č°╩ŪĦŅ^▀mČ╚£p«a(ch©Żn)Ż¼▀@śė╝╚─▄ŲĄĮ░±śėū„ė├Ż¼ėų─▄į┌╠ß╔²╩ął÷(ch©Żng)ą┼ą─ĘĮ├µŲĄĮĘeśOū„ė├ĪŻ

ĪĪĪĪQ3Ż║│²═Ų▀M(j©¼n)ąąśI(y©©)ūį┬╔ÖC(j©®)ųŲų«═ŌŻ¼─·šJ(r©©n)×ķ«ö(d©Īng)Ū░ļAČ╬ąąśI(y©©)æ¬(y©®ng)½@Ą├į§śėĄ─ų¦│ųŻ┐

ĪĪĪĪąņŽ“┤║Ż║┼c▀^(gu©░)╚źĶFĄV╩»ār(ji©ż)Ė±╔ŽØq▀^(gu©░)┐ņąQ╩│ćŹõō└¹ØÖ(r©┤n)▓╗═¼Ż¼▒Š▌åĪ░ļpĮ╣Ī▒ār(ji©ż)Ė±Ż¼ų„ę¬╩ŪĮ╣├║ār(ji©ż)Ė±═¼▒╚┤¾Øq╝ėųž┴╦õōĶFąąśI(y©©)Ą─│╔▒Šžō(f©┤)ō·(d©Īn)ĪŻÅ─├║╠┐Ų¾śI(y©©)╣½▓╝Ą──Ļųął¾(b©żo)Ėµųą┐╔ęį┐┤ĄĮŻ¼▓┐Ęų├║Ų¾ā¶└¹ØÖ(r©┤n)ūŅĖ▀į÷ķL(zh©Żng)Į³6▒ČŻ¼▀@┼cõōŲ¾śI(y©©)┐ā(j©®)ųął¾(b©żo)▒Ē¼F(xi©żn)┐╔ų^╩ŪĪ░▒∙╗ā╔ųž╠ņĪ▒Ż¼«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ž“╔Žė╬├„’@āAą▒ĪŻ

ĪĪĪĪŲõų„ę¬įŁę“┼cć°(gu©«)ļHŠųä▌(sh©¼)äė(d©░ng)╩Äįņ│╔─▄į┤ār(ji©ż)Ė±┤¾ØqėąĻP(gu©Īn)Ż¼░─├║▀M(j©¼n)┐┌└^└m(x©┤)╩▄Ž▐Ż¼├╔├║▀M(j©¼n)┐┌į÷┴┐ę▓ļy╝░ŅA(y©┤)Ų┌ĪŻ┴Ē═ŌŻ¼ę“Ė„Ąžć└(y©ón)Ę└└ŁķlŽ▐ļŖĪó▒ŻšŽļŖ┴”╣®æ¬(y©®ng)Ą╚įŁę“Ż¼äė(d©░ng)┴”├║│╔×ķ┴╦▒Żār(ji©ż)ĘĆ(w©¦n)╣®š■▓▀Ą─ų„ę¬ų°┴”³c(di©Żn)Ż¼Ą½ę▓▀M(j©¼n)ę╗▓Į╝ėäĪ┴╦Į╣├║╣®æ¬(y©®ng)Ą─ŠoÅł│╠Č╚Ż¼ų┬Ųõār(ji©ż)Ė±ų▓ĮŲ½ļx║Ž└Ēģ^(q©▒)ķgĪŻ

ĪĪĪĪ╬ęéā?c©©)┘┐┤ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż¼Å─ąĶŪ¾┐┤Ż¼╔Ž░ļ─Ļ╔·ĶF«a(ch©Żn)┴┐═¼▒╚Ž┬ĮĄ4.7%Ż¼▒Ē├„Į╣├║ĪóĮ╣╠┐ąĶŪ¾ę▓╩ŪŽ┬ĮĄĄ─ĪŻÅ─«a(ch©Żn)śI(y©©)µ£ār(ji©ż)Ė±┐┤Ż¼õō▓─ŠC║Žār(ji©ż)Ė±ųĖöĄ(sh©┤)═¼▒╚ĮĄ28%Ż¼62%ĶFĄV╩»ār(ji©ż)Ė±═¼▒╚ĮĄ54%Ż¼Į╣├║ĪóĮ╣╠┐?j©®)r(ji©ż)Ė±ųĖöĄ(sh©┤)═¼▒╚Øq30%║═5%ĪŻ«ö(d©Īng)ąĶŪ¾Ž┬ĮĄŻ¼▓óŪę«a(ch©Żn)śI(y©©)µ£ŚlŲõ╦¹ār(ji©ż)Ė±Č╝į┌┤¾ĮĄĄ─═¼Ģr(sh©¬)Ż¼Į╣├║ār(ji©ż)Ė±ģs─µä▌(sh©¼)┤¾Øq30%Ż¼▀@ę╗Ę┤│Ż¼F(xi©żn)Ž¾║▄ļyė├╣®Ū¾ĻP(gu©Īn)ŽĄüĒ(l©ói)ĮŌßīŻ¼Č°╩Ū╩ął÷(ch©Żng)╩¦ņ`Ą─▒Ē¼F(xi©żn)Ż¼Į©ūhī”(du©¼)┤╦æ¬(y©®ng)«ö(d©Īng)▀M(j©¼n)ąą▀m«ö(d©Īng)Ė╔ŅA(y©┤)ĪŻ

ĪĪĪĪī”(du©¼)▀^(gu©░)Ė▀ār(ji©ż)Ė±▀M(j©¼n)ąąĖ╔ŅA(y©┤)ėą└²┐╔čŁĪŻūŅĮ³ę╗─ĻüĒ(l©ói)Ż¼×ķū÷║├├║╠┐▒Ż╣®ĘĆ(w©¦n)ār(ji©ż)╣żū„Ż¼ć°(gu©«)╝ę░l(f©Ī)Ė─╬»│÷┼_(t©ói)▀M(j©¼n)ę╗▓Į═Ļ╔Ų├║╠┐╩ął÷(ch©Żng)ār(ji©ż)Ė±ą╬│╔ÖC(j©®)ųŲŽÓĻP(gu©Īn)╬─╝■Ż¼ę²ī¦(d©Żo)äė(d©░ng)┴”├║ār(ji©ż)Ė±į┌║Ž└Ēģ^(q©▒)ķg▀\(y©┤n)ąąŻ¼īóķL(zh©Żng)ģf(xi©”)ār(ji©ż)Ė±Ž▐Č©į┌570-770į¬/揥─ģ^(q©▒)ķgŻ¼╝ėÅŖ(qi©óng)╚š│Żār(ji©ż)Ė±▓©äė(d©░ng)▒O(ji©Īn)£y(c©©)Ż¼ī”(du©¼)Č┌žøŠėŲµĪó║Õ╠¦ār(ji©ż)Ė±Ą╚ąą×ķųž╚Ł│÷ō¶Ż¼½@Ą├┴╦┴╝║├Ą─ą¦╣¹Ż¼ę▓½@Ą├┴╦īÜ┘FĄ─Įø(j©®ng)“×(y©żn)ĪŻę“┤╦Ż¼ī”(du©¼)▀^(gu©░)Ė▀Ą─Į╣├║ār(ji©ż)Ė±Ż¼║¶ė§ŽÓĻP(gu©Īn)▓┐ķT蹊┐│÷┼_(t©ói)š■▓▀Ż¼┤┘╩╣└¹ØÖ(r©┤n)Ęų┼õųž╗žš²▄ēęįŠSūo(h©┤)ąąśI(y©©)ĮĪ┐Ą░l(f©Ī)š╣ĪŻ

ĪĪĪĪQ4Ż║Į³Ų┌ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼╩ął÷(ch©Żng)ą─æB(t©żi)śOČ╚▒»ė^Ż¼Ž┬░ļ─Ļ╩ął÷(ch©Żng)╩Ūʱėą╦∙Ė─ė^Ż┐

ĪĪĪĪąņŽ“┤║Ż║ļSų°ę▀ŪķĄ├ĄĮŠÅĮŌŻ¼Įø(j©®ng)Ø·(j©¼)ķ_(k©Īi)╩╝ū▀│÷Ą═╣╚Ż¼äéäé╣½▓╝Ą─╔Ž░ļ─ĻöĄ(sh©┤)ō■(j©┤)▒Ē├„Įø(j©®ng)Ø·(j©¼)ęčĮø(j©®ng)╠ĮĄū╗ž╔²Ż¼Ž┬░ļ─Ļėą═¹└^└m(x©┤)Å═(f©┤)╠KĪŻĘĆ(w©¦n)į÷ķL(zh©Żng)š■▓▀┬õĄžęŖ(ji©żn)ą¦ĪóĮø(j©®ng)Ø·(j©¼)╗∙▒Š├µĄ─Ė─╔Ųīóų¦│ųŽ┬░ļ─Ļõō▓─ąĶŪ¾║├ė┌╔Ž░ļ─ĻĪŻ

ĪĪĪĪÅ─╣®æ¬(y©®ng)üĒ(l©ói)ųvŻ¼ē║£põōĶF«a(ch©Żn)┴┐š■▓▀īó└^└m(x©┤)ł╠(zh©¬)ąąŻ¼▀@ęŌ╬Čų°╝┤╩╣«a(ch©Żn)┴┐┼c╚ź─Ļ│ųŲĮŻ¼Ž┬░ļ─Ļ╚šŠ∙┤ųõō«a(ch©Żn)┴┐ę▓īó▒╚╔Ž░ļ─ĻŽ┬ĮĄ16╚f(w©żn)揯¼╚ń╣¹ē║£p┴”Č╚╝ė┤¾Ż¼«a(ch©Żn)┴┐īó▀M(j©¼n)ę╗▓ĮŽ┬ĮĄĪŻ

ĪĪĪĪąĶŪ¾╔Ž╔²Īó╣®æ¬(y©®ng)Ž┬ĮĄŻ¼╩╣Ą├Ž┬░ļ─Ļ╣®Ū¾ĻP(gu©Īn)ŽĄīó├„’@║├ė┌╔Ž░ļ─ĻŻ¼▀@▓╗āH×ķ╩ął÷(ch©Żng)Ę┤ÅŚäō(chu©żng)įņ┴╦Śl╝■Ż¼ę▓īó╩╣õōĶFŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ŪķørĄ├ĄĮĖ─╔ŲĪŻ

ĪĪĪĪQ5Ż║╩ął÷(ch©Żng)ėąō·(d©Īn)ænšJ(r©©n)×ķŻ¼õōĶFąąśI(y©©)īó▀M(j©¼n)╚ļķL(zh©Żng)Ų┌╠ØōpŻ¼ĮėŽ┬üĒ(l©ói)Ģ■(hu©¼)├µ┼RĪ░Ų┤┤╠ĄČĄ─░ū╚ąæ(zh©żn)Īóų┴╔┘│ų└m(x©┤)╬Õ─Ļū¾ėęĪ▒Ż¼─Ū─·šJ(r©©n)×ķ▀@╩ŪļAČ╬ąįĄ─╗ž┬õ▀Ć╩ŪķL(zh©Żng)Ų┌└¦ļyĄ─ą“─╗Ż┐

ĪĪĪĪąņŽ“┤║Ż║─┐Ū░õōĶFąąśI(y©©)├µ┼Rą╬ä▌(sh©¼)Ą─┤_ĘŪ│Żć└(y©ón)Š■ĪŻ▀@ę╗¼F(xi©żn)Ž¾Š┐Š╣╩ŪļAČ╬ąįĄ─▀Ć╩ŪķL(zh©Żng)Ų┌┌ģä▌(sh©¼)ąįĄ─ķ_(k©Īi)╩╝Ż¼ąĶę¬Å─ČÓĘĮ├µ▀M(j©¼n)ąąĘų╬÷ĪŻ

ĪĪĪĪ╩ūŽ╚Å─ąĶŪ¾┐┤Ż¼Į±─ĻąĶŪ¾│¼ŅA(y©┤)Ų┌Ž┬ĮĄŻ¼╩ŪųTČÓę“╦ž»B╝ė╦∙įņ│╔Ą─ø_ō¶Ż¼▓óĘŪ│ŻæB(t©żi)╗»¼F(xi©żn)Ž¾ĪŻ

ĪĪĪĪųąć°(gu©«)õōĶFęčĮø(j©®ng)ąĶŪ¾ęŖ(ji©żn)ĒöŻ¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)╩«─Ļū¾ėęŻ¼ąĶŪ¾īó│╩¼F(xi©żn)ŲĮ┼_(t©ói)▓©äė(d©░ng)ĪŻ▀@└’▓╗š╣ķ_(k©Īi)ųv╩÷┴╦Ż¼āHęįĘ┐Ąž«a(ch©Żn)×ķ└²Ż¼ę“Ę┐Ąž«a(ch©Żn)╩ŪūŅ┤¾Ą─ė├õōąąśI(y©©)Ż¼░č╬š┴╦Ę┐Ąž«a(ch©Żn)┌ģä▌(sh©¼)Ż¼ī”(du©¼)õō▓─ąĶŪ¾ūā╗»┌ģä▌(sh©¼)Ą─┼ąöÓę▓Š═░╦Š┼▓╗ļx╩«ĪŻ2021─Ļ╔╠ŲĘĘ┐õN╩█├µĘe×ķ17.94ā|ŲĮĘĮ├ūŻ¼ęčĮø(j©®ng)▀M(j©¼n)╚ļęŖ(ji©żn)Ēöģ^(q©▒)ķgā╚(n©©i)Ż¼ę“╚╦┐┌ęÄ(gu©®)─ŻŽ┬ĮĄĪó└Ž²g╗»╝ėäĪŻ¼║¾└m(x©┤)ļyėą└^└m(x©┤)┤¾Ę∙į÷┴┐Ą─┐šķgĪŻęŖ(ji©żn)Ēöų«║¾┌ģä▌(sh©¼)╚ń║╬Ż┐ō■(j©┤)ČÓ╝ęÖC(j©®)śŗ(g©░u)ŅA(y©┤)£y(c©©)Ż¼ųąć°(gu©«)│Ūµé(zh©©n)╗»65%Ż¼▀@┼c░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę╦«ŲĮ┤µį┌ę╗Č©▓ŅŠÓŻ¼│Ū╩ą╗»└^└m(x©┤)═Ų▀M(j©¼n)īó×ķūĪĘ┐ąĶŪ¾╠ß╣®┴╦╗∙▒Šų¦ō╬Ż¼╝ė╔ŽĖ─╔Ų╝░▓▀wĄ╚ę“╦žŻ¼╬┤üĒ(l©ói)ŽÓ«ö(d©Īng)Ģr(sh©¬)Ų┌ā╚(n©©i)╔╠ŲĘĘ┐õN╩█ęÄ(gu©®)─Ż╗“ŠS│ųį┌14-15ā|ŲĮĘĮ├ūĪŻ

ĪĪĪĪČ╠Ų┌üĒ(l©ói)┐┤Ż¼Ū░Ų┌š■▓▀š{(di©żo)š¹ĪóŅA(y©┤)Ų┌▐D(zhu©Żn)╚§ęį╝░Šė├±┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēš{(di©żo)š¹Ą╚ę“╦žŻ¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)’L(f©źng)ļU(xi©Żn)┐ņ╦┘╔Ž╔²Ż¼Č╠Ų┌Ī░Ļć═┤Ī▒▓╗┐╔▒▄├ŌŻ¼┤²│÷ŪÕĖ▀Ė▄ŚUĪóĖ▀žō(f©┤)é∙’L(f©źng)ļU(xi©Żn)ų«║¾Ż¼Ę┐Ąž«a(ch©Żn)ėą═¹▓Į╚ļą┬Ą─ŲĮ║ŌŲ┌ĪŻĮ±─Ļ╔Ž░ļ─Ļ╔╠ŲĘĘ┐õN╩█├µĘe═¼▒╚Ž┬ĮĄ22.2%Ż¼╚½─Ļ╝┘įO(sh©©)Ž┬ĮĄ15%Ż¼─Ū├┤Į±─ĻõN╩█├µĘe╝s15.2ā|ŲĮ├ūĪŻęį─┐Ū░Ą─ĮĄĘ∙üĒ(l©ói)┐┤╗“Ģ■(hu©¼)│÷¼F(xi©żn)ę╗▓ĮĄĮ╬╗Ą─┐╔─▄Ż¼▀M(j©¼n)ę╗▓Į│ų└m(x©┤)Ž┬ĮĄĄ─┐╔─▄ąį▌^ąĪĪŻę╗Ą®Ę┐Ąž«a(ch©Żn)š{(di©żo)š¹╗∙▒ŠĄĮ╬╗Ż¼▀@ī”(du©¼)õōĶFąąśI(y©©)ąĶŪ¾ą╬│╔ėą┴”ų¦ō╬ĪŻę“┤╦Ż¼─┐Ū░▓╗─▄░čĮ±─Ļõō▓─ąĶŪ¾ĘŪ│ŻæB(t©żi)Ą─┤¾Ę∙Ž┬ĮĄ║å(ji©Żn)å╬═Ųč▌│╔┬▌ą²╩ĮŽ┬ĮĄĀŅæB(t©żi)ĪŻ

ĪĪĪĪ╣®æ¬(y©®ng)ĘĮ├µŻ¼Įø(j©®ng)▀^(gu©░)ę╗▌å╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’ų«║¾Ż¼õōĶF«a(ch©Żn)─▄ć└(y©ón)ųž▀^(gu©░)╩ŻĄ─┤¾░³Ėż╗∙▒ŠĄ├ęįąČŽ┬Ż¼ė╚Ųõ╩ŪŪÕ│²┴╦1.4ā|揥─ĄžŚlõō«a(ch©Żn)─▄Ż¼śO┤¾Ąžā¶╗»┴╦╩ął÷(ch©Żng)Łh(hu©ón)Š│ĪŻ▀@ę╗³c(di©Żn)╩Ū┼c2013-2015─Ļ«a(ch©Żn)śI(y©©)╗∙▒Š├µųž┤¾Ą─ģ^(q©▒)äeų«ę╗ĪŻ┴Ēę╗ĘĮ├µŻ¼ąąśI(y©©)ī”(du©¼)«ö(d©Īng)─ĻÉ║┴ė╩ął÷(ch©Żng)Ą─Łh(hu©ón)Š│╚įą─ėąėÓ╝┬Ż¼æK┴ęĄ─ār(ji©ż)Ė±æ(zh©żn)ĘŪĄ½╬┤▀_(d©ó)ĄĮ│÷ŪÕ─┐Ą─Ż¼▀Ćīó╚½ąąśI(y©©)═Ž╚ļ╚½├µ╠Øōp─ÓšėŻ¼ų«║¾═©▀^(gu©░)2016-2019─Ļ╣®Įoé╚(c©©)Ė─Ė’ĪóÅŖ(qi©óng)ųŲ═ŻŽ▐«a(ch©Żn)Ą╚╩ųČ╬ē║Ą═┴╦įŁ┴Žār(ji©ż)Ė±Īó╠¦Ė▀õō▓─ār(ji©ż)Ė±Ż¼ąąśI(y©©)└¹ØÖ(r©┤n)▓┼Ą├ĄĮĖ─╔ŲĪŻÄū─ĻüĒ(l©ói)«a(ch©Żn)śI(y©©)Ą─┤¾Ų┤¾┬õŻ¼╩╣Ą├ąąśI(y©©)ūį┬╔Ž▐«a(ch©Żn)Ą─▌øšōĘšć·║═╣▓ūR(sh©¬)š²į┌ų▓ĮĮ©┴óŻ¼┤“ār(ji©ż)Ė±æ(zh©żn)Ą─┐šķgīóįĮüĒ(l©ói)įĮąĪĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼╠žäeąĶę¬ųĖ│÷Ą─╩ŪŻ¼Å─š■▓▀▀ē▌ŗüĒ(l©ói)ųvŻ¼×ķ┴╦īŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼▓╗Ģ■(hu©¼)ū°ęĢõōĶFąąśI(y©©)É║ąįĖé(j©¼ng)ĀÄ(zh©źng)ĪóķL(zh©Żng)Ų┌╠Øōp¼F(xi©żn)Ž¾Ą─░l(f©Ī)╔·ĪŻ

ĪĪĪĪĪ░╩«╚²╬ÕĪ▒Ģr(sh©¬)Ų┌Ż¼╬ęć°(gu©«)õōĶF╣żśI(y©©)╔Ņ╚ļ═Ų▀M(j©¼n)╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’Ż¼╗»ĮŌ▀^(gu©░)╩Ż«a(ch©Żn)─▄╚ĪĄ├’@ų°│╔ą¦ĪŻį┌╩«╦─╬ÕĢr(sh©¬)Ų┌Ż¼ć°(gu©«)╝ęų„╣▄▓┐ķT╠ß│÷└^└m(x©┤)ć└(y©ón)Į¹ą┬į÷õōĶF«a(ch©Żn)─▄Ż¼▓ó蹊┐┬õīŹ(sh©¬)ęį╠╝┼┼Ę┼Īó╬█╚Š╬’┼┼Ę┼Īó─▄║─┐é┴┐Īó«a(ch©Żn)─▄└¹ė├┬╩Ą╚×ķę└ō■(j©┤)Ą─▓Ņäe╗»š{(di©żo)┐žš■▓▀Ż¼ĮĪ╚½Ę└ĘČ«a(ch©Żn)─▄▀^(gu©░)╩ŻķL(zh©Żng)ą¦ÖC(j©®)ųŲŻ¼╝ė┤¾▀`Ę©▀`ęÄ(gu©®)ąą×ķ▓ķ╠Ä┴”Č╚ĪŻį┌ć└(y©ón)┐ž«a(ch©Żn)─▄Ą─═¼Ģr(sh©¬)Ż¼▀mĢr(sh©¬)ī”(du©¼)«a(ch©Żn)┴┐▀M(j©¼n)ąąš{(di©żo)╣Ø(ji©”)ĪŻė╚Ųõį┌╚ź─ĻŻ¼«ö(d©Īng)╠ß│÷┤ųõō«a(ch©Żn)┴┐ē║£pĢr(sh©¬)ąąśI(y©©)ā╚(n©©i)═ŌšJ(r©©n)×ķ╩ŪÄū║§▓╗┐╔─▄Ą─╚╬äš(w©┤)Ż¼ų┴─ĻĄūę▓╩ŪĒś└¹═Ļ│╔┴╦Ż¼Į±─Ļ└^└m(x©┤)╠ß│÷┴╦ē║£p┤ųõō«a(ch©Żn)┴┐ĪŻ▀@ą®š■▓▀Ą─ć└(y©ón)Ė±ł╠(zh©¬)ąą┬õĄžŻ¼īóČ┼Į^ąąśI(y©©)į┘┤╬▀M(j©¼n)╚ļ├ż─┐¤o(w©▓)ą“öU(ku©░)ÅłĄ─┐╔─▄ąįĪŻ

ĪĪĪĪŠC║Žęį╔ŽųT³c(di©Żn)Ż¼▒M╣▄─┐Ū░õōĶFąąśI(y©©)╩▄ĄĮų▄Ų┌╝░═╗░l(f©Ī)ąįę“╦žė░ĒæŻ¼└¹ØÖ(r©┤n)▀M(j©¼n)╚ļļAČ╬ąįŽ┬ĮĄŻ¼╚½├µ╠Øōp╩ŪĢ║Ģr(sh©¬)ąįĄ─Ż¼ļSų°ūį┬╔ąįŽ▐«a(ch©Żn)ęį╝░ē║£p«a(ch©Żn)┴┐š■▓▀┬õĄžŻ¼ąąśI(y©©)ė»└¹Ūķørīóėą╦∙Ė─╔ŲĪŻų┴ė┌į┘┤╬É║ąįār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)Īó╚½ąąśI(y©©)ķL(zh©Żng)Ų┌╠ØōpĄ─ŪķørŻ¼▀@ĘN┐╔─▄ąį╩Ū▒╚▌^ąĪĄ─ĪŻį┌ą┬Ą─░l(f©Ī)š╣ļAČ╬Ż¼╬ęī”(du©¼)õōĶFąąśI(y©©)īŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣│ųėą┴╝║├ŅA(y©┤)Ų┌ĪŻ